MAKİNE SEKTÖRÜNÜN, MÜCBİR SEBEP KAPSAMINDAKİ DİĞER İMALAT SANAYİ SEKTÖRLERİNE KIYASLA KATMA DEĞERLİ ÜRETİMDE ÖNE ÇIKTIĞI NET BİR ŞEKİLDE GÖRÜLÜYOR. BU KATMA DEĞERİ YARATIRKEN ÇALIŞAN BAŞINA CİDDİ BİR MALİYETLE KARŞI KARŞIYA KALAN MAKİNE SEKTÖRÜNDE ÜRETİMİN DEVAM ETMESİ İÇİN ÇALIŞAN MALİYETLERİNİ SINIRLI BİR SÜRE DE OLSA FİRMALARIN ÜSTÜNDEN ALACAK MÜCBİR SEBEP, BU NOKTADA ÖNEMLİ BİR ARAÇ OLACAKTIR.

ALPER KARAKURT

MAKİNE İHRACATÇILARI BİRLİĞİ DANIŞMANI

Ekonomi yönetimi tarafından salgının başlangıç döneminde alınan tedbirlerden biri de ekonomik olarak virüsten ilk aşamada olumsuz etkilenmesi beklenen sektör- lerin vergisel yükümlülükler yönüyle mücbir sebep kapsamına alınması oldu. 24 Mart tarihli Resmî Gazete’de konuya ilişkin olarak 518 Sayılı Vergi Usul Kanunu Genel Tebliği yayımlanırken, mücbir sebep içerisinde kabul edilen sektörler şöyle belirlendi: “Koronavirüs salgınından doğrudan etkilenen ve ana faaliyet alanı itibarıyla; alışveriş merkezleri dâhil perakende, sağlık hizmetleri, mobilya imalatı, demir çelik ve metal sanayisi, madencilik ve taş ocakçılığı, bina inşaat hizmetleri, endüstriyel mutfak imalatı, otomotiv imalatı ve ticareti ile otomotiv sanayisi için parça ve aksesuar imalatı, araç kiralama, depolama faaliyetleri dâhil lojistik ve ulaşım, sinema ve tiyatro gibi sanatsal hizmetler, matbaacılık dâhil kitap, gazete, dergi ve benzeri basılı ürünlerin yayımcılık faaliyetleri, tur operatörleri ve seyahat acenteleri dâhil konaklama faaliyetleri, lokanta, kıraathane dâhil yiyecek ve içecek hizmetleri, tekstil ve konfeksiyon imalatı ve ticareti ile halkla ilişkiler dâhil etkinlik ve organizasyon hizmetleri sektörlerinde faali- yette bulunan mükellefler...” Söz konusu listede yer alan sektörlerden altısı imalat sanayisi kapsamında değerlendiriliyor. Diğerleri madencilik, tarım, konaklama ve yiyecek imalatının gerçekleşmediği sektörlerden oluşuyor. İmalat sanayisi içerisinde değerlendirilen sektörler ise mobilya imalatı (NACE 31), demir çelik ve metal sanayisi (NACE 24), otomotiv imalatı ile parça ve aksesuarı imalatı (NACE 29), matbaacılık dâhil kitap, gazete, dergi ve benzeri basılı ürünlerin yayımcılık faaliyetleri (NACE 181), tekstil ve konfeksiyon imalatı (NACE 13 ve 14) ile endüstriyel mutfak imalatı (NACE 2599) olarak belirlenmiş durumda.

Vergi Usul Genel Tebliği’nde açıklanan bu sektörlerin kapsamını belirleyen bir sektör sınıflaması ise “NACE Sınıflandırması” üzerinden gerçekleşiyor. Toplamda en detayda dört basamaktan (NACE 4 Düzeyi) 615 sınıfa kadar ayrılabilen bu sınıflandırmada iki basamaklı (NACE içinde olduğu NACE 2599 (Başka yerde sınıflandırılmamış diğer fabrikasyon metal ürünlerin imalatı) sektörünü esas alacağım.

Bu sınıflandırma ölçeklerine göre incelendiğimizde, mücbir sebep kapsamına alınan sektörlerin seviyesinin tespitinde bir sınır gözetilmediği, oldukça geniş kapsamlı sektörlerin yanı sıra oldukça dar, hatta NACE kodu bazında tam olarak sınıflandırılmayan sektörlerin de olduğunu görebiliyoruz.

Bu noktada, mücbir sebep kapsamına alınan imalat sanayisi sektörleri ile makine sektörünün (başka yerde sınıflandırılmamış makine ve ekipman imalatı-NACE 28) büyüklük ve temel göstergeleri bazında karşılaştırılmasının yapılması gerekli. Bu şekilde, sektörlerin göreli konumlarını da anlayabiliriz. TÜİK’in “Yıllık Sanayi ve Hizmet İstatistikleri” üzerinden hazırlanan Tablo 1’deki veriler, son veri tarihi olan 2017 yılına ait. 181 NACE kodlu “Matbaacılık dâhil kitap, gazete, dergi ve ben- zeri basılı ürünlerin yayımcılık faaliyetleri” sektörünün verileri TÜİK  tarafından gizli verilerle ilgili kural uyarınca gizli tutulduğu için tabloda yer almıyor.

tarafından gizli verilerle ilgili kural uyarınca gizli tutulduğu için tabloda yer almıyor.

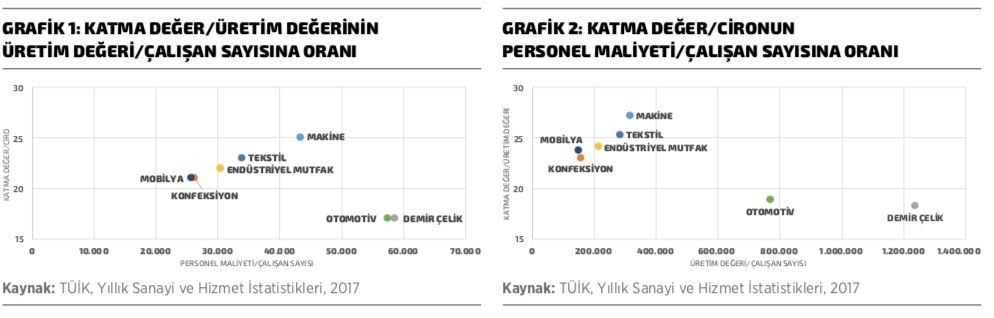

Tablo 1’deki rakamlar incelendiğinde, sektörlerin büyüklüklerinin oldukça farklılaştığı, üretim değeri, katma değer, çalışan sayısı, personel maliyeti, ciro gibi farklı göstergeler bazında her bir sektörün durumunun farklılaştığı anlaşılıyor. Ancak tek başına bu veriler bize bir şey söylemiyor. Bu nedenle aynı verilerden oluşturulan Tablo 2’yi de incelemeliyiz. Buradaki amacımız, incelenen her bir sektörün performansını karşılaştırabilmek. Tablo 2’de dört farklı oran yer alıyor. İlk oranda sek- töre bir çalışanın ortalama maliyeti, ikinci oranda her bir çalışanın yaptığı ortalama üretim, üçüncü oranda sektörün cirosunun ne kadarının sektörde yaratılan katma değerden oluştuğu ve son oranda sektörün üretimi içinde yaratılan katma değerin payı gösteriliyor. Ayrıca tablonun rahat bir şekilde okunabilmesi için Tablo 2’de yer alan oranlardan da Grafik 1 ve 2’yi türetebiliriz. Grafik 1’de sektöre bir çalışanın ortalama maliyeti ve sektörün cirosunun ne kadarının sektörde yaratılan katma değerden oluştuğu, Grafik 2’de ise her bir çalışanın yaptığı ortalama üretim ile sektö- rün üretimi içinde yaratılan katma değerin payı birlikte değerlendiriliyor.

Grafik 1, makine sektörünün mücbir sebep kapsamındaki mobilya, tekstil, konfeksiyon ve endüstriyel mutfak sektörlerine göre çalışan başına daha fazla bir maliyet üstlenerek elde ettiği cironun daha fazla kısmını katma değere dönüştürdüğünü net olarak gösteriyor. Otomotiv ve demir çelik/metal sektörleri ise personel başına daha fazla maliyete katlanmasına rağmen makine sektörüne göre daha düşük katma değer üretiyorlar.

Grafik 2 ise makine sektörünün yine mobilya, tekstil, konfeksiyon ve endüstriyel mutfak sektörlerine göre her bir çalışanının daha fazla üretim yaptığı ve yapılan bu üretim içinde katma değerin payının daha yüksek olduğunu ortaya koyuyor. Otomotiv ve demir çelik/metal sektörlerinde ise çalışan başına daha fazla üretim yapılmasına rağmen makine sektörüne göre üretimin içindeki katma değerin payı daha düşük kalıyor.

Bu analiz ışığında, makine sektörünün mücbir sebep kapsamındaki diğer imalat sanayisi sektörlerine göre katma değerli üretimde öne çıktığı net bir şekilde görülüyor. Bu katma değeri yaratırken çalışan başına ciddi bir maliyetle karşı karşıya kalan makine sektöründe üretimin devam etmesi için çalışan maliyetlerini sınırlı bir sürede olsa firmaların üstünden alacak mücbir sebep, bu noktada önemli bir araç olacaktır. Sektörde yetişmiş/nitelikli her bir çalışan, sektörün katma değer seviyesinin korunması açısından önemlidir. Bu açıdan değerlendirildiğinde, makine sektörünün mücbir sebep kapsamına alınması yalnızca makine sektörünün nefes alması olarak değil imalat sanayisinin katma değer oluşturma yeteneğinin korunması olarak da görülmelidir.