MAKİNE SEKTÖRÜNDEKİ “ÖLÇEK” SORUNUNA FARKLI BİR AÇIDAN BAKMAK İSTER MİSİNİZ? MERKEZ BANKASI’NIN YENİ GÜNCELLENEN VE KAPSAMI GENİŞLETİLEN SEKTÖR BİLANÇOLARI, MAKİNE SANAYİSİNDEKİ BÜYÜK ÖLÇEKLİ FİRMALARIN İMALAT SANAYİSİ TOPLAMI İÇİNDE PEK DE “BÜYÜK” OLMADIKLARINI ORTAYA KOYUYOR.

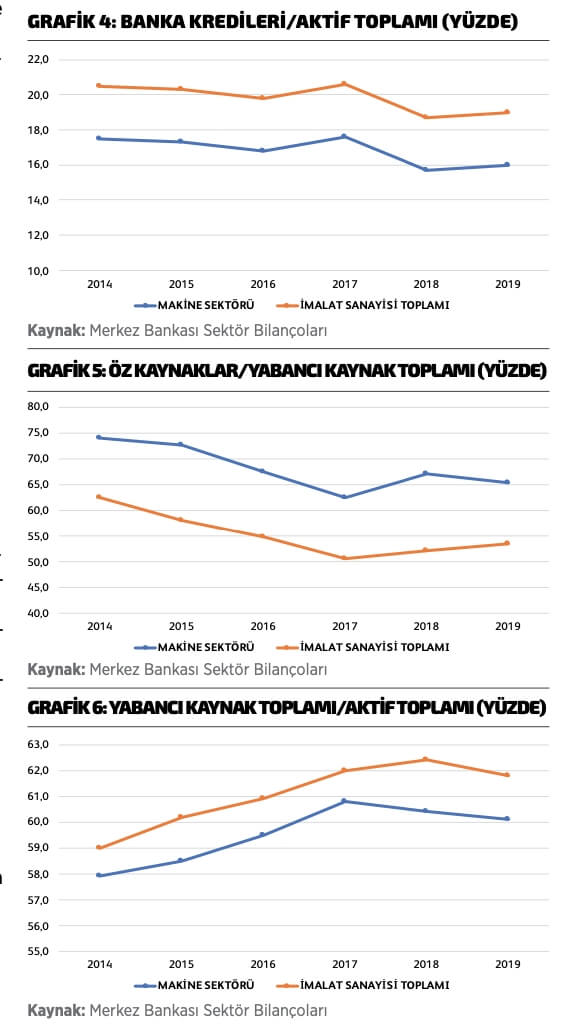

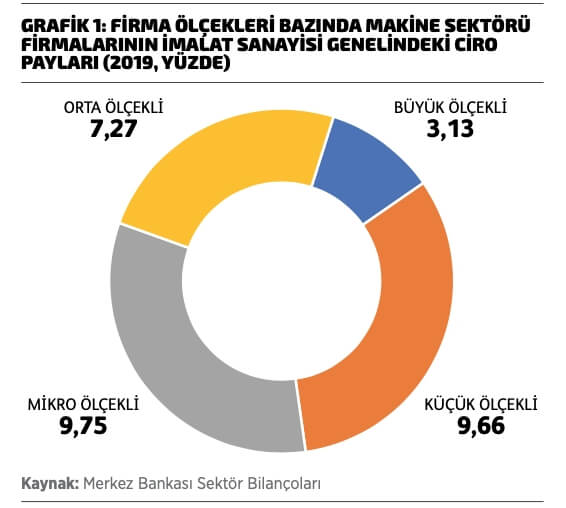

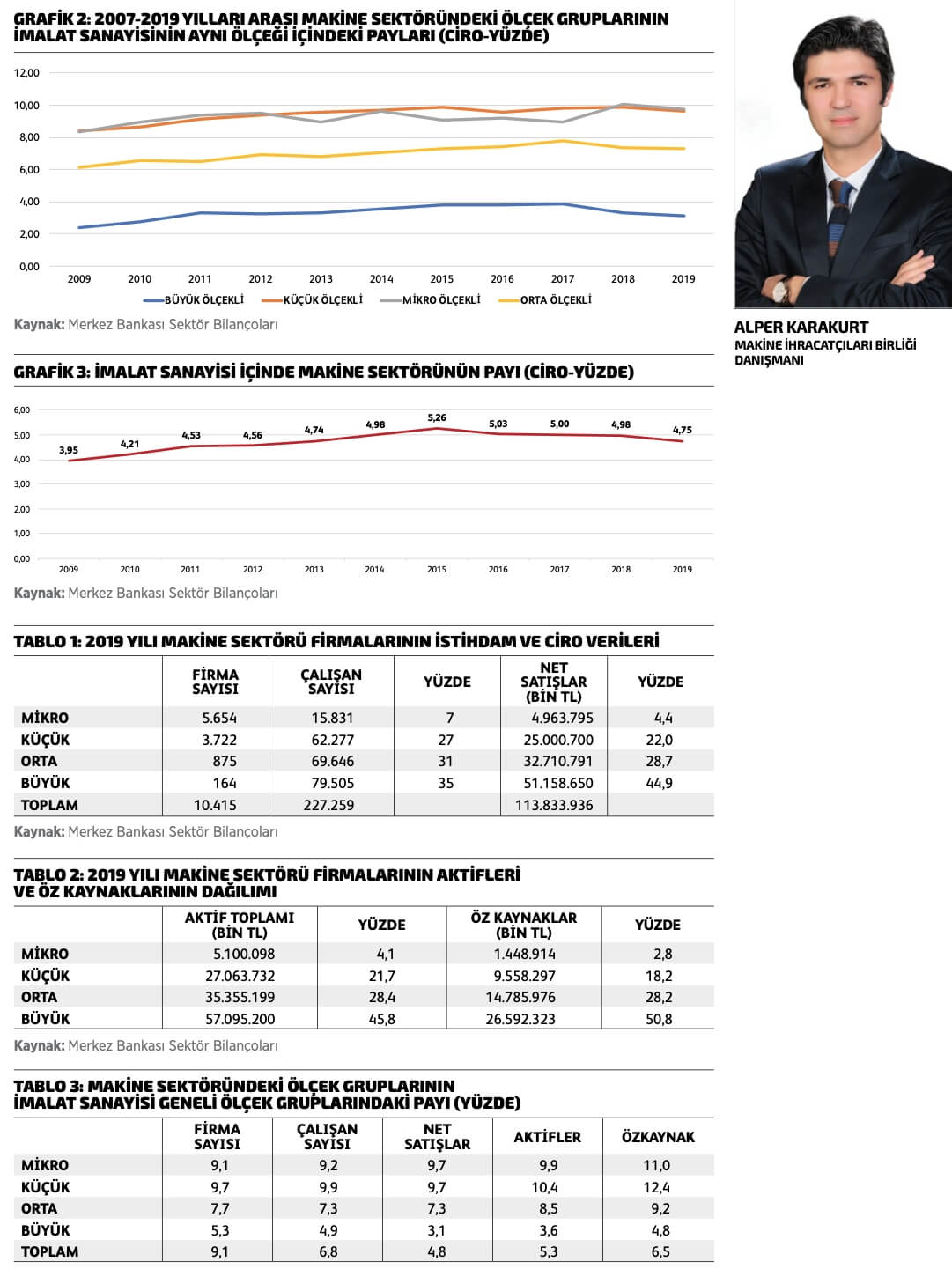

Bu yazımda, Merkez Bankası’nın yeni güncellenen ve kapsamı genişletilen sektör bilançoları çerçevesinde makine sektörünün (NACE- 28, BYS Makine ve Ekipman İmalatı) konumu, gelişimi ve büyüme kanallarını inceleyeceğim. Amacım ise makine imalatı sektöründeki gelişimin yeterli olup olmadığını belirlemek, potansiyel büyüme kanallarını ortaya koyabilmek olacak. Bunun için ilk olarak, Grafik 1’de görebileceğimiz üzere, makine sektörü firmaları ve imalat sanayisindeki firmaların ölçekleri bazında (mikro, küçük, orta ve büyük) sınıflandırıldığında elde ettikleri cironun birbirine oranına bakacağız. Grafik 1 bize, makine imalatçısı küçük ve mikro firmaların cirolarının, imalat sanayisi genelindeki küçük ve mikro ölçekli firmaların ciro toplamından aldığı payın yüzde 10’una yakın ve en yüksek değerinde olduğunu gösteriyor. Orta büyüklüğe sahip firmalarda bu oran yüzde 7,27’ye gerilerken, büyük firmalar bazında ise değer yüzde 3,13’e kadar düşüyor. Bu analiz, 2019 yıl sonu itibarıyla makine sektöründeki büyük firmaların göreli olarak olması gereken seviyede bulunmadıklarını net bir şekilde gösteriyor. Yıllar bazında makine sektöründeki ölçek gruplarının, imalat sanayisinin aynı ölçeği içindeki payını gösteren Grafik 2 ise 2017 yılı sonrasında orta ve büyük makine imalatçılarının konumlarında bir gerileme yaşandığını bize söylüyor. Küresel finansal kriz sonrasında sınırlıda olsa bir yükseliş trendi gösteren makine sektörünün orta ve büyük ölçekteki firmalarının bu gidişatı, 2017 yılı sonrasında yerini gerilemeye bırakmış. Makine sektörünü bir bütün olarak ele aldığımızda, imalat sanayisi içindeki konumunun 2009-2015 yılları arasında yükseldiğini ancak 2015 yılı sonrasında gerilemenin başladığı ve bu gerilemenin son veri olan 2019 yıl sonuna kadar devam ettiğini Grafik 3’ten izleyebiliyoruz. Yükseliş ile kıyaslandığında gerileme daha yavaş gerçekleşirken, söz konusu gerilemeyi “makine sektörünün cirosunun azalması” olarak değil, imalat sanayisi genelindeki artışla kıyaslandığında “makine imalatının daha geride kaldığı” olarak yorumlayabiliriz. Ölçek bazındaki analizden hatırlanacağı üzere, özellikle orta ve büyük ölçek firmalar yeterli büyüme alanına sahip görünmüyor. Tablo 1 ve Tablo 2’de de makine sektöründeki firma ölçekleri bazında istihdam ve ciro verileri ile sektör aktiflerinin sektör toplamı içindeki dağılımını görebiliyoruz. Buna göre, makine sektöründeki yaklaşık 1000 firmadan oluşan orta ve büyük ölçekteki imalatçılar, sektör istihdamının yüzde 66’sı ve cironun yüzde 73’ünü gerçekleştirirken, sektör aktiflerinin yüzde 74’ü ve öz kaynakların yüzde 79’u da orta ve büyük makine imalatçılarında bulunuyor. Bir sonraki analizimizi, makine sektörünün ölçek bazında farklı göstergelerde sahip olduğu büyüklüklerin, imalat sanayisi genelinde aynı ölçekler içindeki payı üzerinden yapacağız. Tablo 3’teki beş gösterge bazında en düşük oranlar büyük işletmelerde görünürken, en düşük oran yüzde 3,1 ile büyük ölçekteki makinecilerin imalat sanayisi genelindeki büyük işletmelerin toplam cirosundan aldığı payda kendini gösteriyor. Satış hacmi olarak düşük kalan büyük ölçekli makine firmalarının aktif büyüklüğü, öz kaynakları ve çalışan sayıları da düşükken, tüm bu oranlar makine sektörünün kendi içinde “büyük ölçek” olarak sınıflandırdığımız firmaların imalat sanayisindeki büyük firmalarla kıyaslandıklarında “büyük olmadıklarını” ortaya koyuyor. Büyük makine imalatçıları sayısal olarak imalat genelindeki büyük firma sayısından yüzde 5,3 pay alırken, diğer hiçbir değişkende bu rakama yaklaşamıyor ve en yüksek ikinci değeri çalışan sayısında ve yüzde 4,9’luk değerle gösterebiliyor. Buraya kadarki bölümde, farklı göstergeler bazında makine imalat sektörünün imalat sanayisi içerisinde istenilen büyüklükte olmadığını gösterdik. Makine imalat sektörünün finansman kanallarının incelenmesi ise sektörün hangi kanal üzerinden büyüdüğünü anlamamız açısından öngörü sağlayabilir. Grafik 4, Grafik 5 ve Grafik 6, sırasıyla “Banka Kredisi/Aktif Toplamı”, “Öz Kaynak/Yabancı Kaynak Toplamı” ve “Yabancı Kaynak Toplamı/Aktif Toplamı” oranlarını bize sunuyor. Her üç grafik de makine ve imalat sanayisi için oranları birlikte gösteriyor.

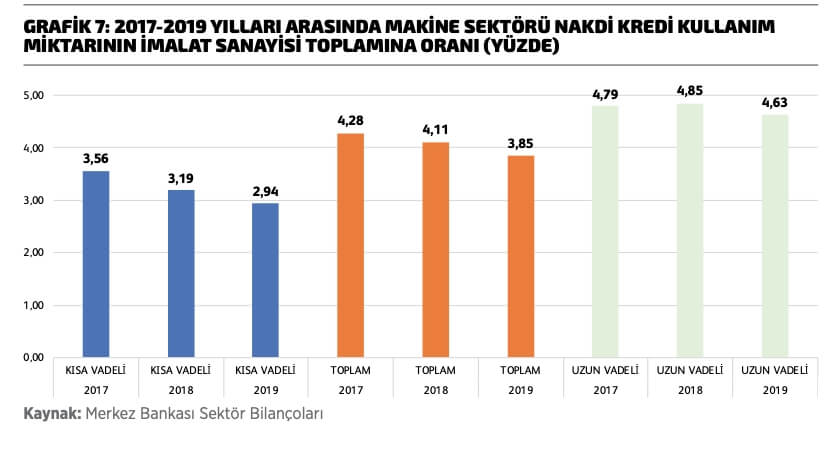

Banka kredisinin aktif toplamına oranını gösteren Grafik 4, makine sanayisinin büyüklüğüne göre banka kredisi kullanımının, imalat sanayisi geneline göre düşük kaldığını ortaya koyarken, Grafik 5 de öz kaynakların yabancı kaynak toplamına oranında makine sektörünün imalat sektörü geneline göre öz kaynak ağırlıklı bir finansman modeli benimsediğini söylüyor. Grafik 6 ise aktif büyüklüklere göre sektörün yabancı kaynak miktarını gösteriyor. İmalat sanayisinin yabancı kaynak oranı makine sektörünün az da olsa üzerindeyken, banka kredilerinde üç puana çıkan farkın, burada 1,5 puana gerilediğini izleyebiliyoruz. Burada, imalat sanayisi içerisinde olması gereken büyüklüğe erişememiş olan makine imalatı sektörünün öz kaynak ağırlıklı finansman modeliyle bu noktaya geldiği ve kendi kaynaklarıyla ulaştığı aktif büyüklük görece sınırlı olduğu için yabancı kaynak oranının yüksek olduğunu da söyleyebiliriz. Makine sektörü, olması gereken büyüklüğe erişebilmesi için alternatif finansman kaynaklarına ihtiyaç duyuyor. Tüm bu analizler ışığında, Türkiye’de iç pazardaki makine ve ekipman talebindeki yerliliği arttırmanın öncelikli konu olarak ele alınması gerektiği de söylenebilir. Yerli katma değeri arttırmanın yolu ise yerli üreticinin ve özellikle ihracat potansiyeli olan makine imalatçılarının özellikle iç pazarda desteklenmesinden geçiyor. Görece düşük olduğunu tespit ettiğimiz yabancı kaynaklardan nakdi kredilerin dağılımını gösteren veriler de önem arz ediyor. Grafik 7 vadelere göre hesaplanırken, grafikte makine sektörünün nakdi kredi kullanım miktarının imalat sanayisine oranını görebiliyoruz. Buna göre, makine sektörünün yıllar itibarıyla kısa vadeli nakdi kredi toplamının, imalat sanayisi genelindeki kısa vadeli nakdi kredi toplamı içindeki payının azaldığını ve 2019 yıl sonunda yüzde 2,94’e gerilediğini söyleyebiliriz. Uzun vadeli nakdi krediler de 2019’da gerilemiş görünmekle birlikte buradaki düşüş daha sınırlı kalmış. Toplam nakdi kredilerin imalat sanayisi içindeki payı ise yüzde 4,28’den yüzde 3,85’e inmiş. Tüm bu analizlerden çıkan üç sonuç aslında birbiriyle bağlantılı görünüyor:

• Makine sektörü, imalat sanayisi içerisinde olması gerektiği büyüklüğe ulaşamamıştır.

• Öz kaynak ağırlıklı bir finansman modeliyle bu noktaya gelen sektörün kaynak tahsisinde öne çıkması, daha fazla büyümesinde gereksinim duyacağı yabancı kaynağa erişime imkân tanıyacaktır.

• Özellikle büyük ölçekli makine imalatçılarının ölçeği, imalat sanayisi geneliyle karşılaştırıldığında yetersiz kalıyor. Sektörün itici gücü olan bu ölçeğin büyümesine yönelik özel kamu politikalarına ihtiyaç duyulmaktadır.