TÜRKİYE’NİN 2020 YILININ ÜÇÜNCÜ ÇEYREĞİNDE YÜZDE 6,7 BÜYÜMESİ, BİR BAŞARI OLARAK ELE ALINABİLİR. ANCAK DİĞER ÜLKELERLE KARŞILAŞTIRILDIĞIMIZDA NE DURUMDAYIZ?

Geçtiğimiz 2019 yılının ilk iki çeyreğini negatif büyüme, sonraki iki çeyreğini ise pozitif büyümeyle kapatan Türkiye ekonomisi, salgının en ciddi hissedildiği dönemde ise yüzde 9,9 daralmıştı. 49 ülkenin dâhil olduğu Satınalma Yöneticileri Endeksi (PMI) incelendiğinde, Temmuz ayında Türkiye en yüksek değere sahip dördüncü ülkeydi. Eylül ayında 20’nciliğe gerilemiş durumdaydık. Aralık ayında da sıralamamız 31’incilik oldu. Temmuz ayında yıl içerisinde en yüksek değeri gören PMI, o tarihten sonra gerilemeye başlayarak Aralık ayında dip seviyeyi gördü. Ancak bu veri, yine de önceki yılların ortalamasının üzerindeydi. Bu yönüyle, Haziran ayı sonrası dönemde Türkiye’nin ciddi bir büyüme yakalamış gibi görünmekle beraber, PMI verilerine göre bu hızın dünyanın geri kalanına ile karşılaştırıldığında yavaşladığını söylememiz mümkün. Ekonomideki yavaşlamanın makro konjonktür kaynaklı gerekçeleri varken, aynı zamanda ekonomi yönetimi tarafından da bu yönde bir politika güdüldüğünü söyleyebiliriz. Geçtiğimiz Ocak ayında CDS, yani Türkiye’nin risk primi yüzde 2,37 düşüş gösterdi. Ocak ayında risk priminin en düşük değeri 305 iken en yüksek değeri 330 oldu. 2020’de 643 değerlerini gördüğümüz göz önünde bulundurulduğunda, Türkiye’nin 2021’in ilk ayındaki risk primi düzeyinin düşük olduğu söylenebilir.

Geçtiğimiz 2019 yılının ilk iki çeyreğini negatif büyüme, sonraki iki çeyreğini ise pozitif büyümeyle kapatan Türkiye ekonomisi, salgının en ciddi hissedildiği dönemde ise yüzde 9,9 daralmıştı. 49 ülkenin dâhil olduğu Satınalma Yöneticileri Endeksi (PMI) incelendiğinde, Temmuz ayında Türkiye en yüksek değere sahip dördüncü ülkeydi. Eylül ayında 20’nciliğe gerilemiş durumdaydık. Aralık ayında da sıralamamız 31’incilik oldu. Temmuz ayında yıl içerisinde en yüksek değeri gören PMI, o tarihten sonra gerilemeye başlayarak Aralık ayında dip seviyeyi gördü. Ancak bu veri, yine de önceki yılların ortalamasının üzerindeydi. Bu yönüyle, Haziran ayı sonrası dönemde Türkiye’nin ciddi bir büyüme yakalamış gibi görünmekle beraber, PMI verilerine göre bu hızın dünyanın geri kalanına ile karşılaştırıldığında yavaşladığını söylememiz mümkün. Ekonomideki yavaşlamanın makro konjonktür kaynaklı gerekçeleri varken, aynı zamanda ekonomi yönetimi tarafından da bu yönde bir politika güdüldüğünü söyleyebiliriz. Geçtiğimiz Ocak ayında CDS, yani Türkiye’nin risk primi yüzde 2,37 düşüş gösterdi. Ocak ayında risk priminin en düşük değeri 305 iken en yüksek değeri 330 oldu. 2020’de 643 değerlerini gördüğümüz göz önünde bulundurulduğunda, Türkiye’nin 2021’in ilk ayındaki risk primi düzeyinin düşük olduğu söylenebilir.

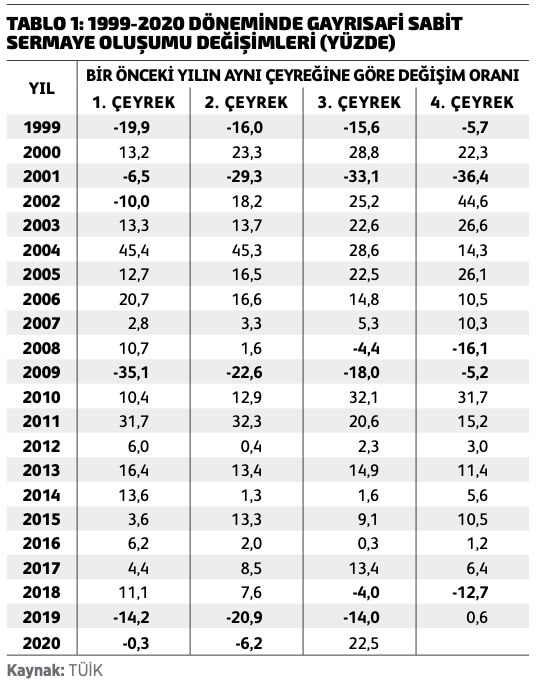

Türkiye ekonomisi virüs sonrası dönemde toparlanma için bir fırsat elde etmiş durumda. Türkiye’nin para politikasında başlayan şeffaflaşma ve normalleşme sürecinin maliye politikasını da içine alacak şekilde genişletilmesi doğu politika bileşenidir. Bu noktada, özellikle özel sektörle olan istişare mekanizmalarının kuvvetlendirilmesi, yeni dönemde başta yatırım ortamı olmak üzere üretimin geliştirilmesi ve yaygınlaştırılması için atılması gereken adımların özel sektörle birlikte belirlenmesi yerinde olacaktır. Diğer yandan, yatırım konusuna ayrı bir başlık açmak gerekiyor. Tek başına büyümek yeterli değildir, bu büyümenin kaynakları da önemlidir. Tablo 1’de, büyümenin bileşenlerinden olan “Gayrisafi Sabit Sermaye Oluşumu” rakamlarını görebilirsiniz. Öncelikle “Gayrisafi Sabit Sermaye Oluşumu” nedir, bunu yeniden hatırlatmalıyım: Bir ekonomide, bir yıl içerisinde yapılan özel ve kamu sektörü yatırımlarının toplamına “Gayrisafi Sabit Sermaye Oluşumu” diyoruz. Tabloda kalın olarak vurgulanan dönemler, negatif büyüme ya da ekonomide daralma oranlarını gösteriyor. 1998 yılı baz alınarak açıklanan veri setinde 1999, 2001, 2008 ve 2019 yıllarında ekonomik daralmanın yoğunlaştığı göze çarparken, 2019 dönemi hariç diğer dönemlerde üst üste en fazla daralma 2009 yılında yaşanmış ve beş çeyrek sürmüş. Bir çeyreklik aradan sonra 2020 yılındaki iki çeyreklik daralmayı da göz önünde bulundurduğumuzda, 2019 ve 2020 yıllarındaki gerilemenin oldukça dikkat çekici olduğu söylenebilir. Açıklanan son veri olan 2020 yılının üçüncü çeyreğindeki yüzde 22,5’lik artış ise son 10 yılın en yüksek çeyreklik büyüme rakamıdır.

Türkiye ekonomisi virüs sonrası dönemde toparlanma için bir fırsat elde etmiş durumda. Türkiye’nin para politikasında başlayan şeffaflaşma ve normalleşme sürecinin maliye politikasını da içine alacak şekilde genişletilmesi doğu politika bileşenidir. Bu noktada, özellikle özel sektörle olan istişare mekanizmalarının kuvvetlendirilmesi, yeni dönemde başta yatırım ortamı olmak üzere üretimin geliştirilmesi ve yaygınlaştırılması için atılması gereken adımların özel sektörle birlikte belirlenmesi yerinde olacaktır. Diğer yandan, yatırım konusuna ayrı bir başlık açmak gerekiyor. Tek başına büyümek yeterli değildir, bu büyümenin kaynakları da önemlidir. Tablo 1’de, büyümenin bileşenlerinden olan “Gayrisafi Sabit Sermaye Oluşumu” rakamlarını görebilirsiniz. Öncelikle “Gayrisafi Sabit Sermaye Oluşumu” nedir, bunu yeniden hatırlatmalıyım: Bir ekonomide, bir yıl içerisinde yapılan özel ve kamu sektörü yatırımlarının toplamına “Gayrisafi Sabit Sermaye Oluşumu” diyoruz. Tabloda kalın olarak vurgulanan dönemler, negatif büyüme ya da ekonomide daralma oranlarını gösteriyor. 1998 yılı baz alınarak açıklanan veri setinde 1999, 2001, 2008 ve 2019 yıllarında ekonomik daralmanın yoğunlaştığı göze çarparken, 2019 dönemi hariç diğer dönemlerde üst üste en fazla daralma 2009 yılında yaşanmış ve beş çeyrek sürmüş. Bir çeyreklik aradan sonra 2020 yılındaki iki çeyreklik daralmayı da göz önünde bulundurduğumuzda, 2019 ve 2020 yıllarındaki gerilemenin oldukça dikkat çekici olduğu söylenebilir. Açıklanan son veri olan 2020 yılının üçüncü çeyreğindeki yüzde 22,5’lik artış ise son 10 yılın en yüksek çeyreklik büyüme rakamıdır.

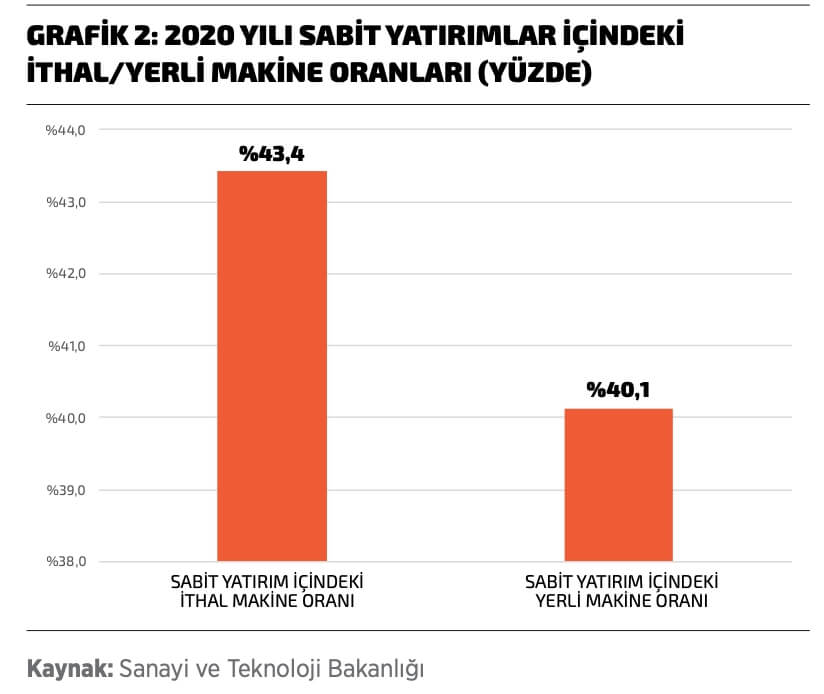

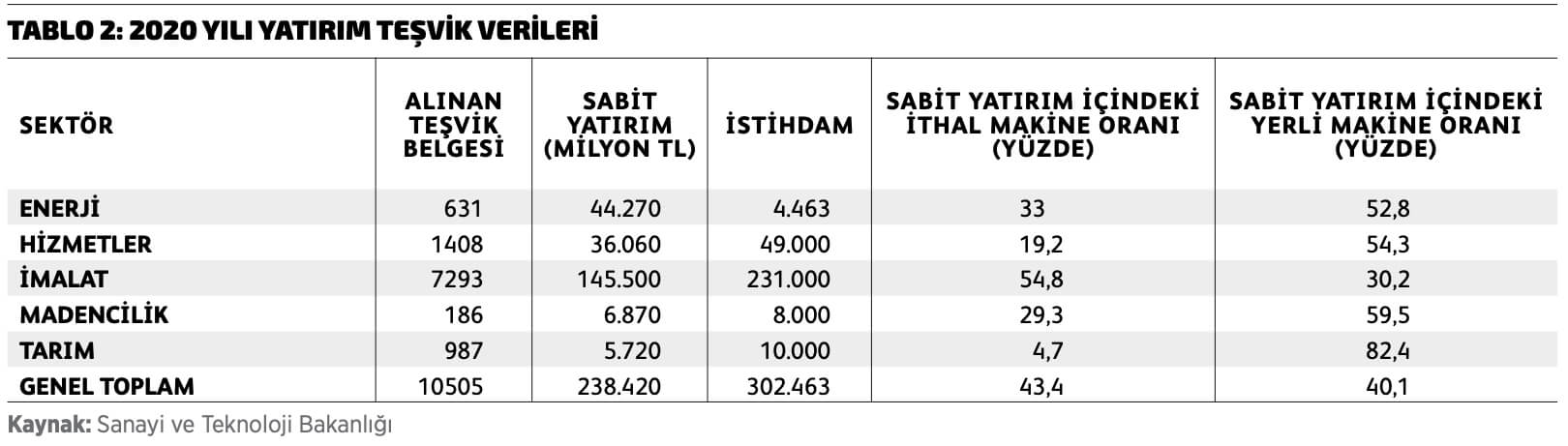

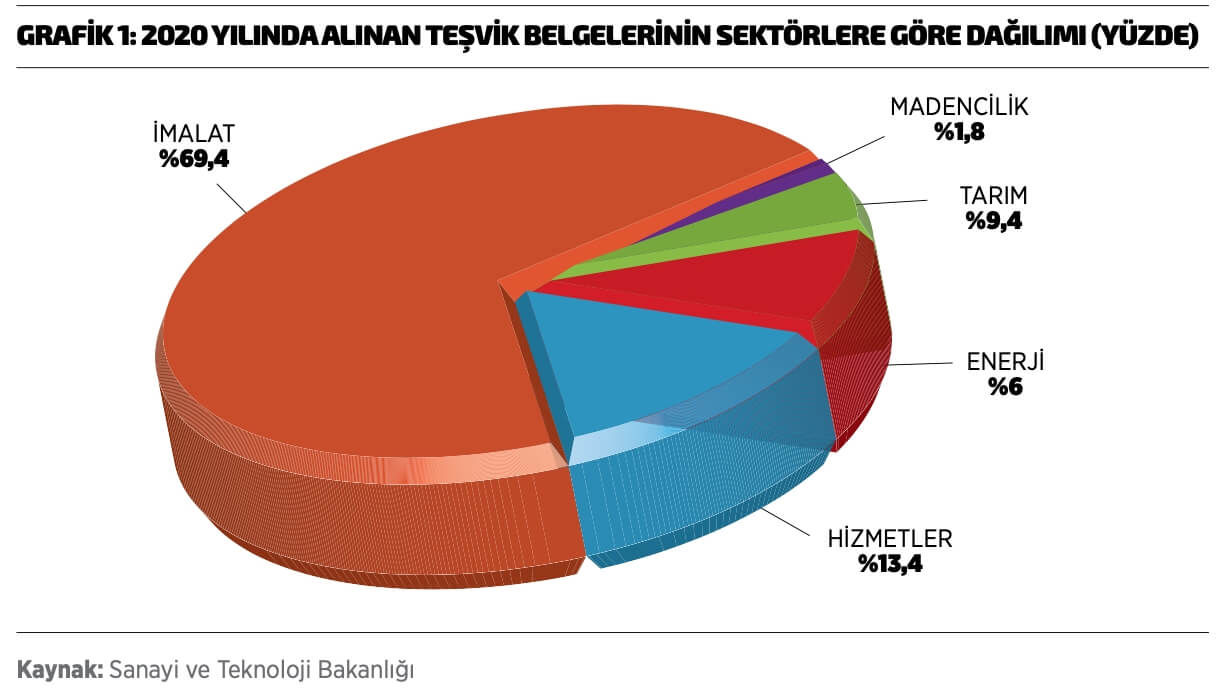

Son 100 yılın en büyük ekonomik krizi olarak nitelendirilen 2020 yılında Türkiye’de en çok hangi alanda yatırım yapıldığı da ilginç bir sorudur. Bunun için Sanayi ve Teknoloji Bakanlığı tarafından açıklanan yatırım teşvik verilerinden (Tablo 2 ve Grafik 1) yararlanabiliriz. Düzenlenen teşvik belgesi sayısına göre hazırlanan Grafik 1’e göre, imalat sanayisinin başat sektör olduğu ve yatırımcıların tercihinde yüzde 70 gibi önemli bir orana sahip bulunduğu göze çarpıyor. Tarımda yüzde 9’luk bir yükseliş izlenirken, beklendiği şekilde hizmet sektörlerine yatırım azalmış durumda. Aynı yatırım teşvik verileri, bize yerli makine sektörünün gidişatını da gösteriyor. Ancak analize geçmeden önce bir noktanın altını çizmemiz gerekiyor. İthal makine ile yapılacak yatırımlar, milli gelir rakamlarında sabit sermaye yatırımı olarak yer alacak ve makine/ekipman yatırımlarını yukarı çekecektir. Ancak makine ithal olduğu için ithalat kalemi yükselecek, bu da ithalat tutarı kadar milli geliri aşağı çekecektir. Aynı makinenin yerli olması durumunda söz konusu bu olumsuzluk ortaya çıkmayacaktır. Ne var ki biz, milli gelir/büyüme rakamlarında makine/ ekipmanın ne kadarının yerli ne kadarının ithal olduğunu bilemiyoruz. Yatırım teşvik verilerinde ise bu ayrımı görmek mümkün. 2020 yılında tüm yatırımları gösteren Grafik 2’ye göre (Tablo 2’den de görülebilir), 100 TL’lik sabit yatırımın yüzde 43,4’ü ithal makine, yüzde 40,1’i yerli makineden oluşuyor. Yerli ve ithal makine arasında üç puanlık ithal makine lehine bir durum söz konusu. 2015-2019 dönemine ilişkin yatırım teşvik sonuçlarına bakıldığında ise ithal makine lehine olan farkın 10 puana kadar çıktığı görülebilir. Bu kapsamda, 2020 yılındaki üç puanlık bu marjın oldukça düşük olduğu da söylenebilir. Sonuç olarak, 2020 yılında ithal makineye kıyasla yerli makineye olan talebin arttığını, ancak yerli makine oranının halen olması gereken düzeyin altında olduğunu net bir şekilde söyleyebiliriz. Bunun geçici bir durum mu olduğu; hangi sebeplerden dolayı gerçekleştiğinin ise ayrıca irdelenmesi gerekiyor. Diğer yandan, Tablo 2’den görüleceği gibi, imalat makinelerinde halen sabit yatırım tutarının yüzde 55’i düzeyinde olan ithal makine bağımlılığının nedenleri ise çok daha kritik bir soru olarak karşımıza çıkıyor.

Son 100 yılın en büyük ekonomik krizi olarak nitelendirilen 2020 yılında Türkiye’de en çok hangi alanda yatırım yapıldığı da ilginç bir sorudur. Bunun için Sanayi ve Teknoloji Bakanlığı tarafından açıklanan yatırım teşvik verilerinden (Tablo 2 ve Grafik 1) yararlanabiliriz. Düzenlenen teşvik belgesi sayısına göre hazırlanan Grafik 1’e göre, imalat sanayisinin başat sektör olduğu ve yatırımcıların tercihinde yüzde 70 gibi önemli bir orana sahip bulunduğu göze çarpıyor. Tarımda yüzde 9’luk bir yükseliş izlenirken, beklendiği şekilde hizmet sektörlerine yatırım azalmış durumda. Aynı yatırım teşvik verileri, bize yerli makine sektörünün gidişatını da gösteriyor. Ancak analize geçmeden önce bir noktanın altını çizmemiz gerekiyor. İthal makine ile yapılacak yatırımlar, milli gelir rakamlarında sabit sermaye yatırımı olarak yer alacak ve makine/ekipman yatırımlarını yukarı çekecektir. Ancak makine ithal olduğu için ithalat kalemi yükselecek, bu da ithalat tutarı kadar milli geliri aşağı çekecektir. Aynı makinenin yerli olması durumunda söz konusu bu olumsuzluk ortaya çıkmayacaktır. Ne var ki biz, milli gelir/büyüme rakamlarında makine/ ekipmanın ne kadarının yerli ne kadarının ithal olduğunu bilemiyoruz. Yatırım teşvik verilerinde ise bu ayrımı görmek mümkün. 2020 yılında tüm yatırımları gösteren Grafik 2’ye göre (Tablo 2’den de görülebilir), 100 TL’lik sabit yatırımın yüzde 43,4’ü ithal makine, yüzde 40,1’i yerli makineden oluşuyor. Yerli ve ithal makine arasında üç puanlık ithal makine lehine bir durum söz konusu. 2015-2019 dönemine ilişkin yatırım teşvik sonuçlarına bakıldığında ise ithal makine lehine olan farkın 10 puana kadar çıktığı görülebilir. Bu kapsamda, 2020 yılındaki üç puanlık bu marjın oldukça düşük olduğu da söylenebilir. Sonuç olarak, 2020 yılında ithal makineye kıyasla yerli makineye olan talebin arttığını, ancak yerli makine oranının halen olması gereken düzeyin altında olduğunu net bir şekilde söyleyebiliriz. Bunun geçici bir durum mu olduğu; hangi sebeplerden dolayı gerçekleştiğinin ise ayrıca irdelenmesi gerekiyor. Diğer yandan, Tablo 2’den görüleceği gibi, imalat makinelerinde halen sabit yatırım tutarının yüzde 55’i düzeyinde olan ithal makine bağımlılığının nedenleri ise çok daha kritik bir soru olarak karşımıza çıkıyor.