ÜRETİM, İHRACAT, İÇ TÜKETİMDE MAKİNE SEKTÖRÜ KATMA DEĞER VE İTHAL GİRDİ KULLANIM ANALİZLERİ RAPORU YAYIMLANDI

Türk makinelerinin kalite ve gücünü tüm dünyaya anlatmaya devam eden Türkiye’nin Makinecileri, diğer yandan da sektörün yurt içindeki tanınırlığı ve katma değerini arttıracak faaliyetlerini aralıksız sürdürüyor. Sektörün büyüme politikalarına ışık tutacak rapor ve çalışmalarla sektör temsilcilerine yol göstericilik görevine devam eden Türkiye’nin Makinecileri, geçtiğimiz yıl dokuz başlıkta çok önemli raporlara imza atmış ve makine sektörünün bağlantılı sektörlerle ilişkilerinden dış pazar analizine, ihracat potansiyeli araştırmasından makine imalat sektörünün Türkiye ve dünya değerlendirmesine değin derinlikli çalışmalar ortaya koymuştu.Bu kapsamda, geçtiğimiz yılın son çalışmalarından biri olarak kamuoyuna sunulan “Üretim, İhracat, İç Tüketimde Makine Sektörü: Katma Değer ve İthal Girdi Kullanımı Analizleri” başlıklı çalışma, Türk makine sektörünün üretim katma değeri ve dış ticaret açığını kapatmaya yönelik önemli bir adım olarak değerlendirilebilir. Ankara Üniversitesi, Siyasal Bilgiler Fakültesi, Politika ve Ekonomi Bölümü Öğretim Üyesi Prof. Dr. Türkmen Göksel tarafından hazırlanan rapor, Türk makine sektörünün yerli katma değer ve ithal girdi kullanımını tüm yönleri ile analiz ederek; makine sektörünü hem diğer sektörler hem de diğer ülkelerle karşılaştırarak çok yönlü bir bakış açısı sunmayı planlıyor.

Türk makinelerinin kalite ve gücünü tüm dünyaya anlatmaya devam eden Türkiye’nin Makinecileri, diğer yandan da sektörün yurt içindeki tanınırlığı ve katma değerini arttıracak faaliyetlerini aralıksız sürdürüyor. Sektörün büyüme politikalarına ışık tutacak rapor ve çalışmalarla sektör temsilcilerine yol göstericilik görevine devam eden Türkiye’nin Makinecileri, geçtiğimiz yıl dokuz başlıkta çok önemli raporlara imza atmış ve makine sektörünün bağlantılı sektörlerle ilişkilerinden dış pazar analizine, ihracat potansiyeli araştırmasından makine imalat sektörünün Türkiye ve dünya değerlendirmesine değin derinlikli çalışmalar ortaya koymuştu.Bu kapsamda, geçtiğimiz yılın son çalışmalarından biri olarak kamuoyuna sunulan “Üretim, İhracat, İç Tüketimde Makine Sektörü: Katma Değer ve İthal Girdi Kullanımı Analizleri” başlıklı çalışma, Türk makine sektörünün üretim katma değeri ve dış ticaret açığını kapatmaya yönelik önemli bir adım olarak değerlendirilebilir. Ankara Üniversitesi, Siyasal Bilgiler Fakültesi, Politika ve Ekonomi Bölümü Öğretim Üyesi Prof. Dr. Türkmen Göksel tarafından hazırlanan rapor, Türk makine sektörünün yerli katma değer ve ithal girdi kullanımını tüm yönleri ile analiz ederek; makine sektörünü hem diğer sektörler hem de diğer ülkelerle karşılaştırarak çok yönlü bir bakış açısı sunmayı planlıyor.

“YA TEKNOLOJİK İLERLEME YA D A ZORAKİ İTHALATÇILIK”

A ZORAKİ İTHALATÇILIK”

Makine İhracatçıları Birliği Yönetim Kurulu Başkanı Kutlu Karavelioğlu, raporu değerlendirirken, “Ya teknolojik ilerleme ya da zoraki ithalatçılık” vurgusunda bulunarak, “Makine imalatçıları olarak üzerine en çok düşündüğümüz konulardan biri katma değer. Rakiplerimizle kendimizi kıyaslamak, ithalata ne ölçüde bağımlı olduğumuzu görmek, sektörün değer zincirlerinin başı ile sonu arasındaki pozisyonunu ve aldığı payı anlamlandırabilmek için bu veriyi yakından takip ve analiz ederiz. İmalatımızdan bilgi bileşeninin aldığı payı, bir başka deyişle ürünlerimizin teknoloji düzeyindeki ilerlemeyi görmeye çalışırız. Bu rapor, bu önemli ve değerli ölçütü mercek altına alan ya da onu bir yan unsur olarak irdeleyen çok sayıda makale, anket neticesi, araştırma raporu, seminer notu gibi çıktılarımızı tamamlayıcı bir işlev üstlenmektedir. Katma değerin hemen tüm bileşenlerine bilimsel yöntemle odaklanmış, gerek makine imalat sanayisi gerekse genel imalat sanayisine yönelik strateji çalışmalarında yol gösterici bir derinliğe sahip olmuştur.” diyor. Karavelioğlu, “Türkiye ekonomisi içinde merkeziyet derecesi yüksek kategorisine erişen; beslenme ve besleyicilik açılarından da bu konumunu koruyan ve refahta kilit rol üstlenen makine sektörünün yarattığı katma değer, bu raporda sanayi sektörlerimizle ve rakip ülkelerle karşılaştırmalı olarak dört ayrı yönden incelenmiştir: İhracat, yerli talep, dış talep ve ithalatın oluşturduğu katma değer.” diyerek devam ettiği değerlendirmesinde, “Raporun bütünündeki verilerin dikkatli bir şekilde okunması ve 2020 yılı başından itibaren yayımladığımız diğer raporlarımızın bilgileriyle bütünleştirilmesi, imalatçılarımızın önemli bir kısmının uzak olmayan bir vadede ya imalatçı ya da ithalatçı olmak arasında bir tercihe mecbur kalacakları kaygısını uyandırmaktadır. ‘Bu durum, ölçek sorunu yaşayan alt sektörlerde konsolidasyon sağlar ve rekabetçiliğimizi arttırır’ fikrine karşıt görüş olarak, orta teknolojili makinelerde giderek ‘imalatçısız’ kalmanın, birer birer çıkılan teknoloji basamaklarında tökezlememize sebep olacağını dile getirmek gerekir. Unutmayalım ki; son yıllarda sıkça işittiğimiz ‘üretimde coğrafya değişikliği lüzumu’ ifadesi, başta AB ve ABD olmak üzere kendi makine imalat sanayilerinde 2000’li yıllardan itibaren yaşanmış benzer kaymanın sonuçlarından veya katma değerin Doğu’da fazlaca ortaya çıkmasının neticelerinden alınan derse ve süreci geriye çevirme çabalarına dairdir.” yorumunda bulunuyor.

da ithalatçı olmak arasında bir tercihe mecbur kalacakları kaygısını uyandırmaktadır. ‘Bu durum, ölçek sorunu yaşayan alt sektörlerde konsolidasyon sağlar ve rekabetçiliğimizi arttırır’ fikrine karşıt görüş olarak, orta teknolojili makinelerde giderek ‘imalatçısız’ kalmanın, birer birer çıkılan teknoloji basamaklarında tökezlememize sebep olacağını dile getirmek gerekir. Unutmayalım ki; son yıllarda sıkça işittiğimiz ‘üretimde coğrafya değişikliği lüzumu’ ifadesi, başta AB ve ABD olmak üzere kendi makine imalat sanayilerinde 2000’li yıllardan itibaren yaşanmış benzer kaymanın sonuçlarından veya katma değerin Doğu’da fazlaca ortaya çıkmasının neticelerinden alınan derse ve süreci geriye çevirme çabalarına dairdir.” yorumunda bulunuyor.

EKONOMİNİN MERKEZİNDE MAKİNE VAR

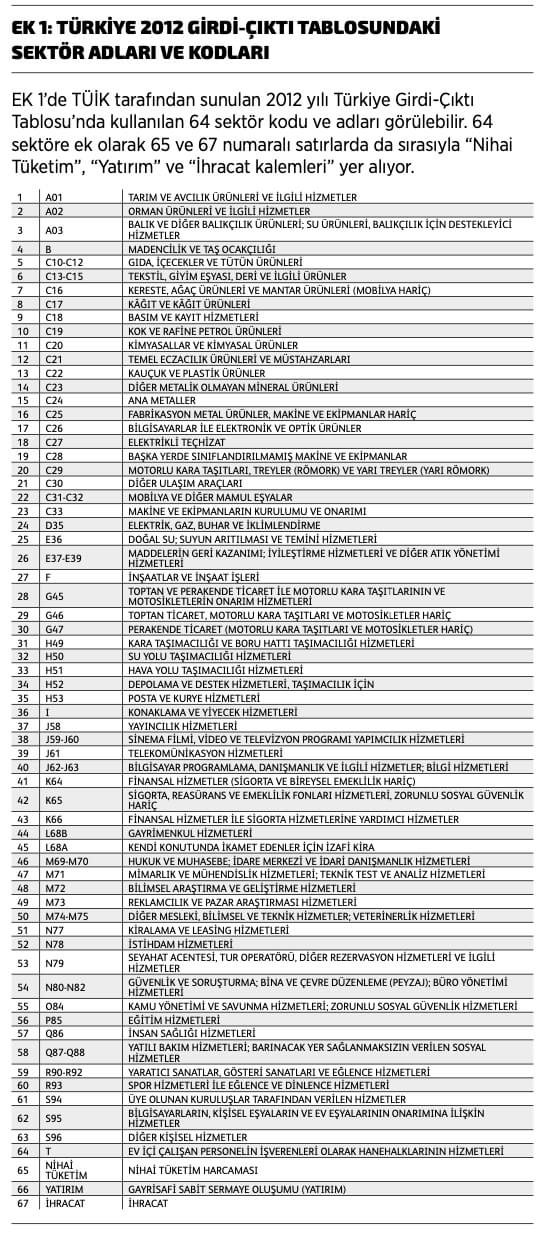

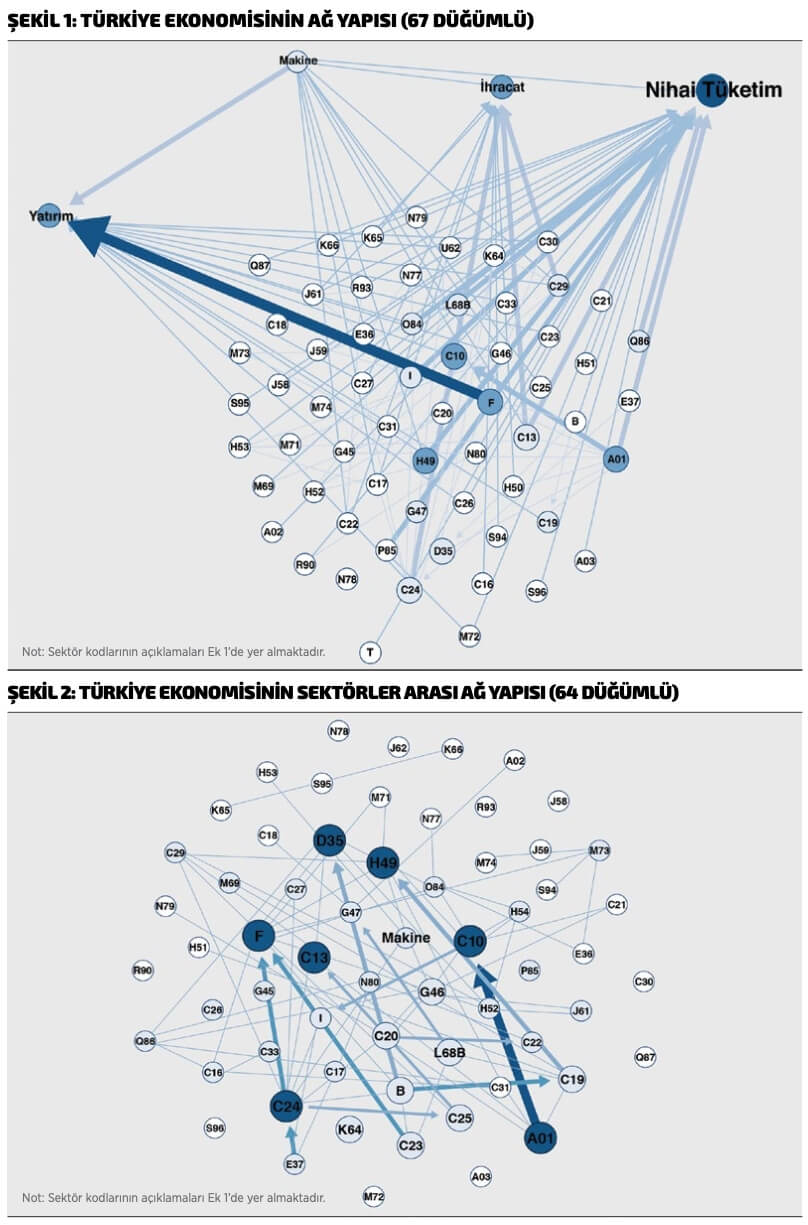

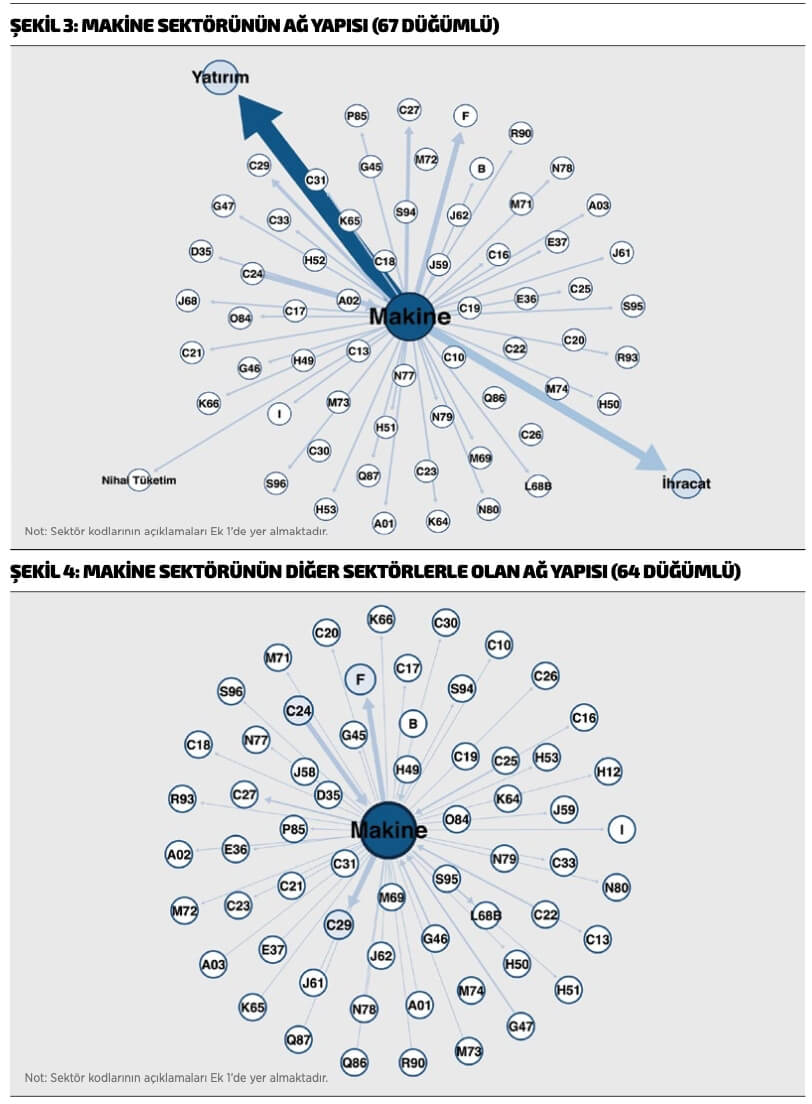

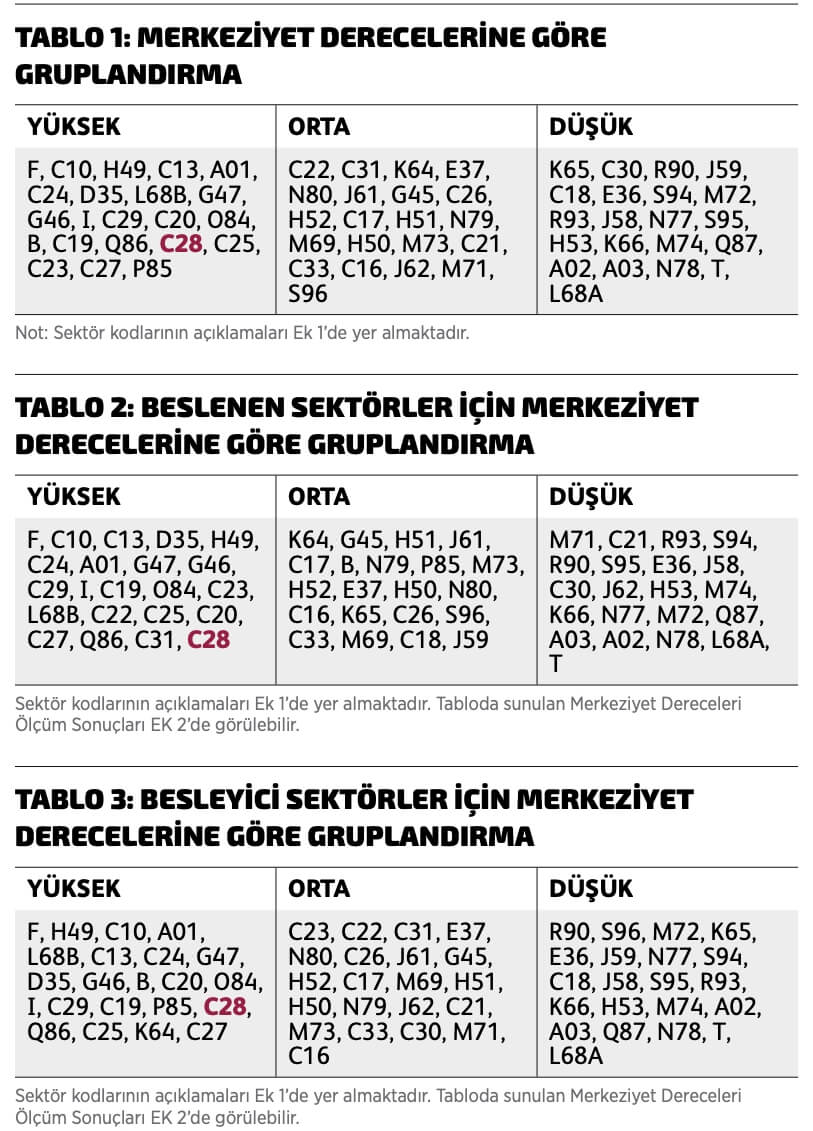

Çalışmada öncelikle makine sektörünün Türkiye ekonomisindeki konumu incelenirken, bu amaçla iki aşamalı bir yöntem izlenmiş. İlk aşamada ağ analizi yöntemiyle makine sektörünün Türkiye ekonomisindeki konumu “Gephi” programıyla görselleştirilmiş, ikinci aşamada ise ilk aşamada elde edilen ağ yapısı kullanılarak makine ve diğer tüm sektörlerin merkeziyet derecesi alternatif algoritmalar kullanılarak ölçülmüş. Bu ölçümler sayesinde de makine sektörünün merkeziyet derecesi ile diğer sektörlerin merkeziyet dereceleri kıyaslanabilmiş (MATLAB programı kullanılarak). Buna göre, Şekil 1’de görülebileceği üzere, Türkiye ekonomisinin ağ yapısı incelendiğinde; makine sektörünün, Türkiye ekonomisi için kilit rol oynayan “İhracat (67)”, “Yatırım (66)”, “Nihai Tüketim (65)” başlıklarıyla birlikte “İnşaatlar ve İnşaat İşleri (F)”, “Gıda, İçecekler ve Tütün Ürünler (C10)”, “Kara Taşımacılığı ve Boru Hattı Taşımacılığı Hizmetleri (H49)” ve “Tarım ve Avcılık Ürünleri ve İlgili Hizmetler (A01)” sektörlerine çok önemli girdi sağlayıcısı olduğu ortaya koyuluyor. Makine sektörünün ağ yapısı tek olarak incelendiğinde ise, Şekil 3’te görülebileceği gibi, makine sektöründeki üretimin en çok sırasıyla “Yatırım” ve “İhracat” için kullanıldığı bilgisine ulaşılıyor. Bir diğer önemli bilgi de makine sektörünün birçok sektörle (dolaylı olanların dışında da) doğrudan bağlantısı olması. Benzer şekilde, çalışmanın ilk bölümünde, Şekil 4’ten izlenebileceği gibi makine sektörünün diğer sektörlerle olan ağ yapısı değerlendirildiğinde, makine sektörünün 64 sektör arasında en çok girdi sağladığı sektörler arasından “İnşaatlar ve İnşaat İşleri (F)” ile “Motorlu Kara Taşıtları, Treyler ve Yarı Treyler (C29)” sektörlerinin önemli ölçüde ayrıştığı; makine sektörü tarafından 64 sektör arasından en çok girdinin “Ana metaller (C24)” sektöründen kullanıldığı görülüyor. İlk bölüme yönelik analizin ikinci ayağını oluşturan merkeziyet dereceleri hesaplamasının sonuçları ise bize “Makine ve Ekipmanlar (Başka Yerde Sınıflandırılmamış) (C28)” sektörünün, Türkiye ekonomisi için merkeziyet derecesi açısından yüksek kategorisine girdiğini söylüyor (Tablo 1). Bunun iktisadi anlamı, doğrudan ve dolaylı etkiler birlikte ele alındığında makine sektörünün Türkiye ekonomisinde merkezi bir konumda olduğu ve kilit rol oynadığıdır. Yine, Tablo 2 ve Tablo 3’ten görebileceğimiz gibi makine sektörünün diğer sektörlere çıktı sağlama anlamında, yani besleyici olma rolünde, beslenen olma rolüne göre daha fazla kilit rolde olduğunu söylenebilir.

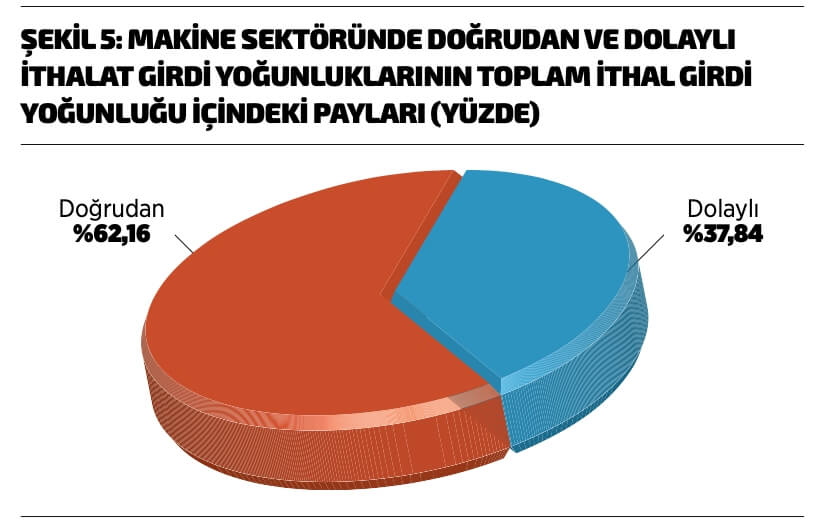

TOPLAM İTHAL GİRDİ YOĞUNLUĞU YÜZDE 34

TOPLAM İTHAL GİRDİ YOĞUNLUĞU YÜZDE 34

Çalışmanın ikinci bölümünde ise ilk olarak Türkiye’de makine sektörü üretiminde ithalat girdi yoğunluğu ve dolayısıyla girdi kullanımı açısından dışa bağımlılık ölçümleniyor. Bu ölçüm yapılırken makine sektöründeki toplam ithalat girdi yoğunluğu “doğrudan” ve “dolaylı” olmak üzere iki kanala ayrıştırılmış. Doğrudan ithalat girdi yoğunluğu, bir sektörün direkt olarak kendisinin ithal girdi kullanım değerinin toplam üretim değerine oranını ifade ederken, dolaylı ithalat girdi yoğunluğu ise diğer sektörlerin ithal ettiği girdilerin makine sektörü üretimindeki dolaylı olarak kullanım değerinin toplam üretim değerine olan oranını ifade ediyor. Dolayısıyla, bir sektörün doğrudan ve dolaylı kullandığı toplam girdi değerinin üretim değerindeki payı da o sektörün toplam ithal girdi yoğunluğu olarak adlandırılıyor. Bu kısımda ikincil olarak Türkiye’de sektörel üretimde ithal girdi yoğunluğu da hesaplanmış ve makine sektörü için elde edilen “İthalat Girdi Yoğunluğu” derecesi diğer sektör değerleriyle kıyaslanmış. Buna göre, Tablo 4’te görüleceği üzere, C28 sektörünün (Makine ve Ekipmanlar, Başka Yerde Sınıflandırılmamış) toplam ithal girdi yoğunluğu yüzde 33,83 olarak belirleniyor. Bunun iktisadi anlamı 100 TL’lik bir makine sektörü üretiminde, doğrudan ve dolaylı olarak ithal girdi değeri toplamının yaklaşık 34 TL olduğudur. Bu 34 TL’nin yaklaşık 21 TL’si doğrudan makine sektörünün yaptığı ithal girdilerden oluşurken, geriye kalan yaklaşık 13 TL’si ise diğer sektörlerin ithal ettiği girdilerin makine sektörü üretiminde kullanılmasından kaynaklanıyor. Benzer şekilde, bu analizin sonuçlarından bir diğeri de Şekil 5’te görüleceği gibi, makine sektörü ithalat girdi yoğunluğunun yüzde 62’sinin direkt oluşan etkiden geldiği; azımsanamayacak ölçüde bir pay olan yüzde 38’inin ise dolaylı etkiden kaynaklanıyor olması. Bunun sebebi, makine sektörü üretiminin diğer sektörlerle olan görece yüksek bağlantısı olarak açıklanırken, bunun bir kanıtı olarak bir önceki bölümde bulunan merkeziyet dereceleri sonuçlarında makine sektörünün görece yüksek değere sahip olarak yüksek kategoride bulunması gösterilebilir. Diğer yandan, ikinci bölümde incelenen bu analiz sonuçlarına göre, ekonomi genelinde incelenen 62 sektör içinde makine sektörünün, toplam ithalat yoğunluğunda 10’uncu, doğrudan ithalat yoğunluğunda 11’inci ve dolaylı ithalat yoğunluğunda 6’ncı en yüksek değere sahip oluşu da dikkat çekiyor. Toplam ithalat yoğunluğunda C19 (Kok ve Rafine Petrol Ürünleri), D35 (Elektrik, Gaz, Buhar ve İklimlendirme) ve C24 (Ana Metaller) ilk üç sırada yer alırken, doğrudan ithal yoğunluğunda ise C19 (Kok ve Rafine Petrol Ürünleri), C20 (Kimyasallar ve Kimyasal Ürünler) ve C24 (Ana Metaller) sektörleri ilk üç sırayı paylaşıyor. Dolaylı ithal yoğunluğunda da D35 (Elektrik, Gaz, Buhar ve İklimlendirme), C27 (Elektrikli Teçhizat) ve C29 (Motorlu Kara Taşıtları, Treyler ve Yarı Treyler) sektörleri ilk üç sırayı oluşturuyor.

DOĞRUDAN İTHALAT GİRDİ YOĞUNLUĞUMUZ YÜKSEK İLERLİYOR

DOĞRUDAN İTHALAT GİRDİ YOĞUNLUĞUMUZ YÜKSEK İLERLİYOR

Raporun üçüncü bölümü ise Türkiye için hesaplanan makine sektörü doğrudan ithalat girdi yoğunluğunun, seçilmiş bazı ülkelerle kıyaslanması ve Türk makine sektöründeki doğrudan ithalat girdi yoğunluğunun diğer ülkelere göre ne durumda olduğunun ortaya konmasını amaçlıyor. Bu bölümde ele alınan “seçilen ülkeler” küresel ekonominin büyük çoğunluğunu oluşturan G8 ülkeleri, Çin ve Türkiye olarak belirlenirken, tüm ülkelerin aynı yılda karşılaştırılabilir olmaları için 2012 yılı seçilmiş ve analiz için OECD veri tabanı kullanılmış. Buna göre, Tablo 5’te görüleceği gibi Türkiye, G8 ülkeleri ve Çin arasında, Kanada hariç makine sektöründe en yüksek doğrudan ithalat girdi yoğunluğuna sahip ülke olarak konumlanıyor. Türk makine sektörünün doğrudan ithalat yoğunluk değeri Kanada’nın altındayken, Fransa ile neredeyse aynı değere sahip. Japonya, Çin, Rusya, ABD, Almanya, İtalya ve İngiltere’nin değerleri ise Türkiye değerinden düşük. G8 ortalaması olan yüzde 16,11 ile kıyaslandığında, Türkiye’nin yüzde 21,03’lük doğrudan ithalat girdi yoğunluğunun yüksek kalması da dikkat çekiyor.

YERLİ KATMA DEĞER İHRACATTA YÜKSEK TALEPTE DÜŞÜK

Raporun devam eden bölümlerinde Türkiye makine sektörü katma değer analizleri de yapılmış ve bunun için Türkiye’nin ihracatından doğan katma değer (Türkiye’nin tüm mal ve hizmet ihracatından ortaya çıkan katma değer), Türkiye’deki talepten doğan katma değer (Türkiye’deki tüm nihai mal ve hizmetlere olan talep neticesinde ortaya çıkan katma değer), dünyadaki talepten doğan katma değer (Dünya genelindeki tüm ülkelerin talep toplamından kaynaklanan katma değer) ile Türkiye’nin ithalatından doğan katma değer (Türkiye’nin tüm mal ve hizmet ithalatından ortaya çıkan katma değer) araştırılmış. Bu analizde, 61 ülke ve 34 sektörü kapsayan çok ülkeli ve çok sektörlü bir girdi-çıktı modeline dayanarak oluşturulan, OECD’nin Ticarette Katma Değer (TiVA) veri tabanı kullanılmış. Analiz, sırasıyla en genişten en dara gidecek şekilde önce “mal ve hizmet ihracatındaki tüm sektörleri” sonra “imalat sanayisi ürünlerini” ve son olarak “makine/ekipmanı” kapsayacak şekilde gerçekleştirilmiş ve her bir sonuç ayrı ayrı açıklanmış. Buna göre, makine ihracatı ile Türkiye’de yaratılan katma değer, toplamın yüzde 75,87’sini oluşturuyor ki söz konusu oran, imalat sanayisi geneli için bulunan yüzde 77,60’lık yerli katma değer oranının yaklaşık 1,5 puan altında kalıyor. Diğer yandan, imalat sanayisi ihracatındaki yerli katma değer yıllar bazında gerilerken, makine sektöründe artış trendi tespit edilmiş. Buna göre, 2005 yılında yüzde 73,51 olan pay 2014’te yüzde 74,43’e, 2015’te yüzde 75,87’ye çıkmış. Bu yönüyle, ekonomi geneli ve imalat sanayisinin tamamındaki ihracattaki katma değerin içinde yerlilik payı azalırken, makine sektöründeki artış kritik önem taşıyor. Türkiye’nin makine ihracatının yarattığı katma değerden bölgeler bazında en çok payı ise yüzde 7,97 ile AB alıyor. 2005 yılıyla karşılaştırıldığında bu rakamda da önemli bir azalma söz konusuyken, buna karşılık Doğu ve Güneydoğu Asya’nın yaratılan katma değer içindeki payı 2005’teki yüzde 2,18 seviyesinden 2015’te yüzde 4,66’ya tırmanmış. Ülkeler bazındaki incelemede de görüyoruz ki ihracattan doğan katma değerden en çok payı alan Çin’in payı dönemsel olarak yüzde 0,78’den yüzde 2,90’a kadar tırmanmış durumda. Bağlantılı olarak, Rusya, Almanya ve Fransa’nın Türk makine ihracatından doğan katma değerden aldığı pay yıllar itibarıyla azalıyor. Çalışmada, Türkiye’de makine/ekipmana olan talep neticesinde ortaya çıkan katma değerden Türkiye’nin ve diğer bölgelerin aldığı pay da tespit edilmiş. Buna göre, Türkiye’de makine/ekipmana olan talepten d oğan katma değerin 2015 yılı itibarıyla Türkiye’de kalan kısmı yüzde 31,8’ken, 2005 yılı için bu oran yüzde 33,2 olarak gerçekleşmiş. AB’nin bu katma değerden aldığı pay 2005’te yüzde 38,3’ken 2015’te yüzde 31,9’a gerilemiş; Doğu ve Güneydoğu Asya’nın payı ise yüzde 12,1’den yüzde 20,3’e çıkmış. Genelden özele doğru inildiğinde; Türkiye’deki tüm mal ve hizmet talebinde yüzde 77,70 olan yerli katma değer payı, imalat sanayi ürünlerine olan talepte yüzde 53,10’a, makine talebinde ise yüzde 31,80’e kadar geriliyor. Türkiye’de makineye olan talepte hem AB’nin hem de Doğu ve Güneydoğu Asya’nın payının yüksek kalması, imalat sanayisi genelindeki katma değerle kıyaslandığında makine talebinin yeterince yerli katma değer yaratamamasına neden oluyor. Makine ihracatında yüzde 75’i geçen yerli katma değerin Türkiye’deki talepte bir anda yüzde 31’lere inmesi, üzerinde dikkatle durulması gereken bir nokta.

oğan katma değerin 2015 yılı itibarıyla Türkiye’de kalan kısmı yüzde 31,8’ken, 2005 yılı için bu oran yüzde 33,2 olarak gerçekleşmiş. AB’nin bu katma değerden aldığı pay 2005’te yüzde 38,3’ken 2015’te yüzde 31,9’a gerilemiş; Doğu ve Güneydoğu Asya’nın payı ise yüzde 12,1’den yüzde 20,3’e çıkmış. Genelden özele doğru inildiğinde; Türkiye’deki tüm mal ve hizmet talebinde yüzde 77,70 olan yerli katma değer payı, imalat sanayi ürünlerine olan talepte yüzde 53,10’a, makine talebinde ise yüzde 31,80’e kadar geriliyor. Türkiye’de makineye olan talepte hem AB’nin hem de Doğu ve Güneydoğu Asya’nın payının yüksek kalması, imalat sanayisi genelindeki katma değerle kıyaslandığında makine talebinin yeterince yerli katma değer yaratamamasına neden oluyor. Makine ihracatında yüzde 75’i geçen yerli katma değerin Türkiye’deki talepte bir anda yüzde 31’lere inmesi, üzerinde dikkatle durulması gereken bir nokta.

MAKİNE İTHALATI SEKTÖRÜN GÖSTERGELERİNİ DE YAVAŞLATIYOR

Son olarak, çalışmada, dünya genelinde makine ve ekipmana olan küresel talepten doğan katma değerden Türkiye’nin ve diğer ülkelerin aldığı pay da hesaplanıyor. Makine küresel talebinin yarattığı katma değerden 2015 yılı itibarıyla Türkiye’nin aldığı pay yüzde 0,89 olarak ölçülürken, Çin’in bu katma değerden aldığı pay 2005 yılındaki yüzde 11,57 seviyesinden 2015’te yüzde 36,23’e yükselmiş. Japonya’nın payı 2005 yılındaki yüzde 20,52 seviyesinden 2015’te yüzde 10,06’ya gerilerken, ABD ve İtalya’da yaklaşık üç, Almanya’da da yaklaşık dört puanlık düşüşler yaşandığı izleniyor. Küresel talepten doğan katma değer türleri içerisinde Türkiye’nin en düşük orana “makine/ekipman talebinde” sahip olması da önemli bir tespit olarak karşımıza çıkıyor. Her ne kadar 2005 yılındaki yüzde 0,83 seviyesinden 2015 yılında yüzde 0,89’a yükselmiş olsa da göreli olarak bu oran düşük kalıyor. Diğer analizlerle birlikte ele alındığında, bu oranının düşük çıkmasının iki nedeni tespit edilebilmiş: Türkiye’deki makine talebinde yerlilik oranının düşük kalması, yani iç pazarda ithal makineye olan talebin yüksekliği, Makine ihracatında yerlilik payı yüksek olmasına rağmen makine ihracatındaki parasal artışın iç talepteki ithal makineye olan talep artışını geçememesi. Rapor, burada ön plana çıkan unsurun Türkiye’deki makine talebi olduğunu vurgularken, iç talebin ithal makineyle karşılanmasının Türk makine sektörünün göstergelerini yavaşlattığının da altını çiziyor. 2005-2015 yılları arasında Türkiye makine ihracatındaki artış ile makine ihracatının küresel katma değerinden aldığı payı yüzde 0,37’den yüzde 0,62’ye yükseltmiş. İhracattaki küresel katma değerden alınan pay bu derece önemli oranda artarken, Türkiye’nin küresel makine talebinden aldığı payın yüzde 0,83’ten yüzde 0,89’a ancak çıkmasının nedeni, iç pazardaki ithal makine bağımlılığından başka bir nedenle açıklanamaz.

MİKRO FİRMALAR DAHA YOĞUN İTHAL GİRDİ KULLANIYOR

Raporda ayrıca, makine imalatçısı 163 firmaya yönelik ve 2020 yılı Ağustos ayında gerçekleştirilen anket çalışmasının ithal girdi kullanımıyla ilgili kısmına ait yanıtlar da irdelenmiş. Buna göre, yüzde 25 üzerinde ithal ara malı ve ham madde kullanan makine imalatçı sayısının yüzde 16 ile sınırlı olması, “ithal girdi kullanımının makine sektörü genelinde önemli bir bağımlılık olmadığı” olarak yorumlanırken, bununla birlikte mikro ölçekli makine üreticilerinin diğer ölçeklere kıyasla ithal girdi kullanımında daha öne çıkan grup olduğu tespitinde de bulunuluyor. Son olarak, ihracat oranı düşük olan firmaların ithal girdi kullanımının daha yüksek olduğu da çalışma sonucunda tespit edilmiş.