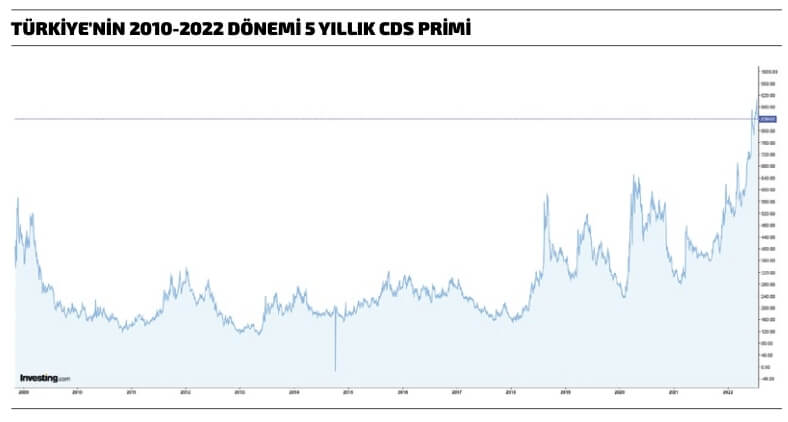

ULUSLARARASI KREDİ DERECELENDİRME KURULUŞLARI MOODY’S VE FITCH’İN TÜRKİYE EKONOMİSİNE YÖNELİK DEĞERLENDİRMELERİNİN ARDINDAN, TÜRKİYE’NİN KREDİ TEMERRÜT TAKASI (CDS) 900 PUANIN ÜZERİNE ÇIKTI. CDS PRİMİMİZ GEÇMİŞTE DE 2001 EKONOMİK KRİZİNDE 1.300 PUANA KADAR YÜKSELMİŞ; 2003’TE 1.472’Yİ GÖRMÜŞTÜ. PEKİ, CDS PRİMİMİZ NEDEN YÜKSELİYOR VE YÜKSEK CDS NE ANLAMA GELİYOR?

sinde Türkiye’nin CDS puanı 900’ün üzerine kadar çıktı ve ekonomi basını bu yükseliş hakkında çok sayıda değerlendirme yazısı yayımladı. Yükselişin öncesinde, uluslararası kredi değerlendirme kuruluşlarının Türkiye’ye yönelik görünümlerini düşürmüş olmaları ise dikkat çekiciydi. Moody’s, Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) TL kredi kısıtlamasının bankacılık sektöründe kredi kalitesine zarar vereceği uyarısında bulunurken, bu durumun sektörün kredi notu için negatif bir durum oluşturduğunu belirtmiş; Fitch ise yüksek enflasyon, büyüyen cari açık ve “müdahaleci” politikaları neden göstererek Türkiye’nin kredi notunu B+’dan B’ye düşürmüştü. Fitch’in bilgi notunda, müdahaleye açık ve öngörülemez ekonomi politikasının, makroekonomik ve mali istikrar riskleri düşürmeksizin kamu finansmanına ve kamu döviz pozisyonuna yönelik riskleri artırdığının altı çizilmişti.

CDS NEDİR?

CDS, bir ülkeye borç verildiğinde temerrüt riskine karşı kendini sigortalamak isteyenlerin ödedikleri prim anlamına geliyor. Bir başka deyişle CDS, kredinin ödenmeme riskinin tespit edilmesini ve bu riske karşı kredinin sigortalanmasını sağlayan bir değerleme enstrümanı olarak da tanımlanıyor.

Bir ülkenin CDS değerinin yüksek olması, borçlanma maliyetinin de bir o kadar yüksek olduğu anlamına geliyor. CDS, her an yeniden arz ve talebe göre belirleniyor ve piyasanın anlık reaksiyonunu yansıtıyor. Ekonomik göstergelerin yanı sıra sosyal, siyasi ve uluslararası göstergeler de CDS puanı değerlendirmesinde dikkate alınıyor.

CDS DEĞERİMİZ NEDEN ARTIYOR?

Başta enflasyon ve ekonomik durgunluk riski olmak üzere, küresel ekonomideki risklere ek olarak Türkiye’nin ekonomi politikasındaki tercihleri de CDS’nin artmasındaki temel faktörler olarak öne çıkıyor. Küresel enflasyon: Ülkeler, yüksek enflasyon tehdidine karşı faiz artırım kararı alırken; Türkiye Ekonomi Modeli çerçevesinde düşük faize dayalı ihracatüretimistihdam odaklı bir politika seti takip ediliyor. “Enflasyonla birlikte büyüme” tercihinin bilinçli bir şekilde sürdürüldüğünün hükümet tarafından dile getirilmesi, piyasalardaki risk algısını artırıyor. Bu kararın alternatif araçlarla ve bütçeden aktarılan kaynaklarla desteklenmesi de yatırımcı güvenini ayrıca sarsıyor. Tedarik zinciri problemi: Enflasyon beklentilerini bozan arz yönlü problemler, ekonomik durgunluğa gitmeden enflasyonist baskıyı engellemeyi zorlaştırıyor. ABD ve Euro Bölgesi başta olmak üzere ticaret ortaklarımızın enflasyonla mücadele ederken ekonomik durgunluk riskini gözetmesi hem ihracat pazarlarımızın daralması hem de enflasyonun ithal edilmesi anlamına geliyor. Bu durum, beraberinde yüksek cari açık, azalan döviz geliri ve artan makroekonomik kırılganlıklar getirdiğinden CDS’i yukarı yönlü destekliyor.

Likidite problemi: ABD’de enflasyonun yüzde 9’u aşması ve öncü göstergelerin de artışı desteklemesi, FED’in 75 baz puanlık faiz artışının yanı sıra Avrupa Merkez Bankası’nın (ECB) da beklentilerin üzerinde ve 11 yılın ardından 50 baz puanlık faiz artışı, dolar ve avronun ana vatanına dönerek diğer

ülkelerde likidite problemi yaratacağı inancını artırıyor.

YÜKSEK CDS NE TÜR RİSKLER TAŞIYOR?

Türkiye’nin CDS değerinin 900’ü aşması, elbette ülke ekonomisi adına önemli riskler taşıyor. Örneğin, CDS hesaplarında her 100 baz puan yükseliş, kredi maliyetlerine yüzde 1 artı faiz olarak yansıyor. Yani, ABD’de 5 yıllık tahvil faizi yüzde 3’ken Türkiye’nin CDS’sinin 900 puana ulaşması, dolar cinsinden borçlanma maliyetini yüzde 12’ye yükseltiyor. Diğer yandan, CDS değerindeki yükselişe paralel olarak, enerji sektöründe 2021 ve 2022’de düzenlenen TL bazlı ihalelerde yabancı yatırımcının ortaklık veya yatırımı bulunmuyor. Yüksek CDS sonucunda ithalatta ödemelerin vadesi kısalıyor ve finansmana erişim her geçen gün güçleşiyor. Koç Üniversitesi Öğretim Üyesi Selva Demiralp, yüksek CDS priminin kamu ve özel sektörün dış borçlanma maliyetlerinin arttığı durumda, kendini besleyen bir döngünün oluştuğundan bahsederken, borçlanma maliyeti arttıkça döviz girişinin azalacağını ve böylece dış borç ödemelerinin zorlaşacağını vurguluyor. Bu kısır döngüde ise risk puanı artış eğilimini güçlendiriyor. En kötü senaryoda, yani borçların çevrilemediği “iflas” durumunda, başta enerji olmak üzere pek çok ürünü alamayacak hâle geleceğimiz ve ithal ara malına dayalı üretim yapmamızın durması bekleniyor.