İLK KEZ 2021’DE YÜRÜRLÜĞE GİREN VE KUR ÜZERİNDE ÖNEMLİ BİR BASKI UNSURU OLUŞTURMAYI BAŞARAN KUR KORUMALI MEVDUAT MODELİNİN GELECEĞİNDE NE VAR? ŞU ANDA HERKES SEÇİM SONRASINDA “KUR NE OLUR?” SORUSUNUN YANITINI DÜŞÜNÜYOR ANCAK ASIL SORU, KKM MODELİNİN NEREYE KADAR KULLANILMAYA DEVAM EDİLECEĞİ VE SONRASINDA BU MODELİN DEVAMI OLARAK NE YAPILACAĞIDIR.

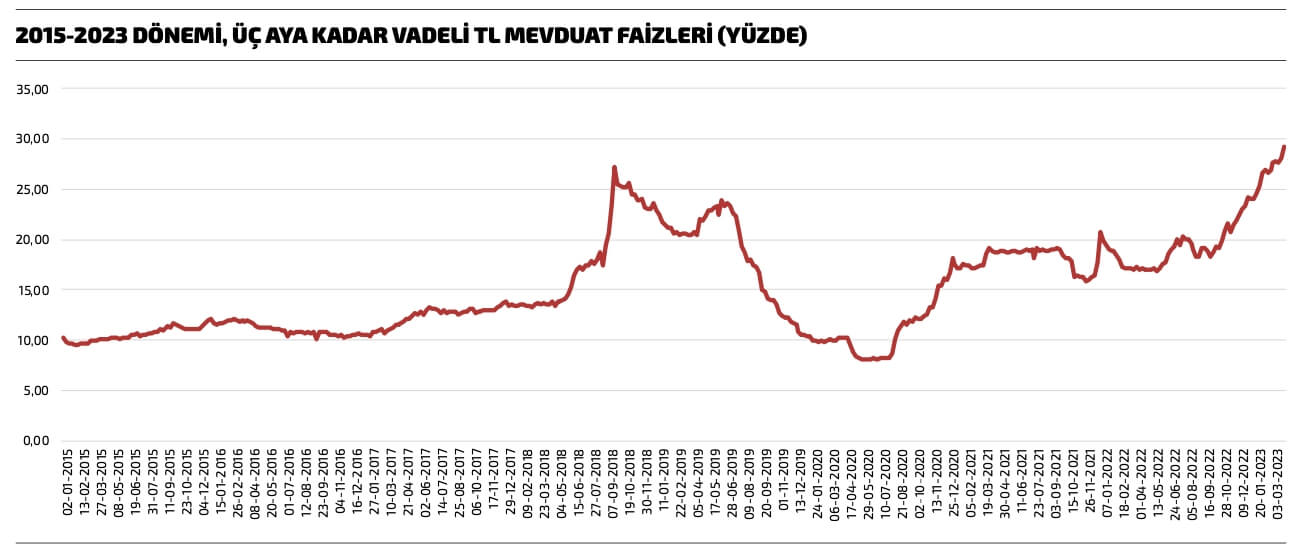

Son dönem ekonomi yönetiminin hayata geçirdiği en önemli adım nedir diye düşünüldüğünde, pek çok kimsenin aklına ilk olarak Kur Korumalı Mevduat (KKM) geleceğinden eminim. 20 Aralık 2021’de duyurulan ve ilk kez 22 Aralık 2021’de açılmaya başlan KKM sistemi sonrasında kurda görülen aşırı dalgalanma ve sıçramaların önüne geçildi. O dönemde 18 TL’nin üzerine çıkan dolar kuru, KKM sonrasında 12 TL’ye kadar geriledi.Son rakamlarla 1,7 trilyon TL’nin üzerine çıkan KKM sistemindeki para stoğunda yaşanan hareket, ekonomideki döviz talebinin ve sonrasında kurdaki olası değişimin göstergesi olması açısından önem arz ediyor. Ekonomi yönetimi KKM’ye olan ilgiyi canlı tutabilmek adına farklı tedbirleri etkin bir şekilde uygulamaya devam ediyor. Peki, nedir bunlar? Başlangıçta vade en az üçay ve faiz de politika faizi artı üç puanı geçmeyecek şekilde hayata geçirilen KKM, sonrasında ciddi şekilde evrime uğradı. İlk ciddi dönüşüm, ocak ayı sonunda Döviz Tevdiat Hesabı (DTH) dönüşümlü hesaplar için faiz tavanı kaldırılınca yaşandı ve döviz yükümlülüğü olan şirketlere bir ay vadeli KKM yapma kapısı aralandı. 31 Mart’tan itibaren ise doğrudan TL ile açılan KKM hesaplarında en fazla yüzde 11,5 olan tavan faiz artık uygulanmıyor. Bunun anlamı, bankalar tarafından bu hesaplara uygulanacak faizin serbest bir şekilde belirleneceğidir. İlk veriler, yüzde 11,5 olan faizin yüzde 25’lere yükseldiğini de gösteriyor. Son dönemdeki bu düzenlemelerin nedenlerine de bakmamız gerek. Öncelikle, yüzde 11,5 olarak belirlenen tavanı yeterli bulmayarak vade sonunda KKM dışına çıkmak isteyenler açısından yükselen faiz düzeyi cazibe unsur olabilir. Sayfadaki grafikten de görüleceği üzere, yükseliş trendinde olmasına rağmen halen yüzde 29 ortalamasına oturan üç aya kadar TL mevduatına verilen faiz haddine yaklaşan KKM faizi sonrasında, kur riskini ortadan kaldırmak isteyenler normal mevduat yerine KKM’yi tercih edeceklerdir. Özellikle seçim öncesinde performansı oldukça düşük olan borsadan da benzer şekilde KKM’ye geçişin olması, en azından seçim sonrasına kadar olası görülebilir. Yani, nisan ayında KKM’nin yükselen trendinin seçime kadar artarak devam edeceğini söylemek hiç de yanlış olmayacaktır. Hem DTH dönüşümlü hesaplarda hem de doğrudan TL ile açılan hesaplarda faiz tavanının kaldırılması, takip eden dönemde KKM’nin kamuya olan finansal yükünü de azaltabilir. KKM’de yüzde 25 ila yüzde 30 aralığında bir faizin üzerinde kur artışı yaşanması durumunda Hazine’nin aradaki fark kadar ödeme yapması gerekecek. Bu da faiz tavanının olduğu döneme göre Hazine’nin finansal yükünü aşağı çekebilir. Son hesaplamalara göre180 milyar TL’nin üzerinde kamuya maliyeti olan KKM’nin hangi aşamaya kadar kullanılmaya devam edileceği, ya da başka bir soru ile kurdaki yükselişin önüne geçmenin aracı olarak daha ne kadar kullanılabileceğini simüle etmek mümkün değil. Ancak seçime giden süreçte kurun dizginlenme ihtiyacının yeniden belirmesi durumunda, bu kez KKM’nin üç aydan az olmayan vadesinin daha da aşağı çekilebileceğini öngörebiliriz. Son düzenlemeyle KKM’nin faiz tavanının kaldırılmasının bankacılık kesiminin işine gelmeyeceği kesin. Aynı zamanda yükselen mevduat faizi sonuçta kredi maliyetlerini de artıracak, bu da finansmana erişimde özellikle şirketlerin biraz daha zorlanacağı ya da daha yüksek bedelle krediye erişebileceği bir dönemi beraberinde getirecektir. Geldiğimiz noktada, herkes seçim sonrasında “Kur ne olur?” sorusunun yanıtını düşünüyor. Seçim öncesi artan belirsizlik ve seçim sonrasında sonuçtan bağımsız olarak kurların artacağına yönelik bekleyişler de mevcut. Kimileri ise iktidarın değişmesi durumunda kurun düşeceği kehanetinde bulunuyor. Ancak asıl soru, KKM modelinin nereye kadar kullanılmaya devam edileceği ve sonrasında bu modelin devamı olarak ne yapılacağıdır. Yaklaşık 27 aydır uygulanan KKM’nin seçim sonrasında devam edip etmeyeceği, nasıl sonlanacağı, çıkış stratejisinin ne olacağı sorularının tartışılmaya başlanması bile kurun düzeyini seçim sonucundan daha çok etkileyecektir. İktisatta çok önemli bir yeri olan “rasyonel beklentiler” teorisi vardır. En basit tanımıyla, “Bireylerin gelecek beklentileri, bugünkü davranışlarını belirler” diyen ve 1970’li yıllarda durgunluk, yüksek işsizlik ve enflasyonu açıklayamayan Keynesyen akıma alternatif olarak çıkan rasyonel beklentiler teorisi, bireylerin ve işletmelerin ekonomik olaylar hakkındaki beklentilerini oluştururken rasyonel bir biçimde davrandıklarını, yani mevcut bilgilerini en iyi biçimde kullanarak geçmişte yaptıkları hatalara düşmekten kaçındıklarını söyler. Dolayısıyla, bu teoriye göre, işlerin daha da kötüye gideceği beklentisi bugünü de dengesizleştirir ve bugünün davranışlarını bozar. Ülkemiz ne yazık ki her 10 yılda bir krizle karşı karşıya kalmış bir ekonomidir. Bu krizlerin çok önemli birkısmı da kur kaynaklıdır.Türk halkının ekonomideki gidişatı, rasyonel beklentiler teorisine uygun olarak “döviz kurundaki artış” üzerinden okumasının arkasında yatan gerekçe de budur. Camiden çıkan Mehmet Amca evine giderken, döviz varlığı olmasa ya da döviz borcu bulunmasa bile döviz büfesinin önünde kafasını çevirip “dolar ne olmuş” diye ekrana bakar. Çünkü kurdaki sıçramanın kendisinin ilerleyen zamanlarda yaşam standardını aşağı çektiğini pek çok kez acı bir şekilde tecrübe etmiştir. Şu anda kimse KKM’nin sonunu düşünmüyor. Ancak bu hızla devam ederse KKM 2023 yılının sonunda muazzam bir büyüklüğe ulaşacak. Seçim sonrasında iktidar kim olursa olsun KKM sürecini, rasyonel beklentiler teorisine uygun bir şekilde yönetmezse, kurda “overshooting” (döviz kurunun hedefi aşması) etkisiyle yüksek oranlı sapmalar kaçınılmaz olacaktır. Bu da ekonominin tansiyonunu bir hayli yükseltebilir. Çok uzak olmayan bir zamanda, öncelikle kredi derecelendirme kuruluşları tarafından dile getirilecek olan bu risk, ekonomimizin yumuşak karnı olmaya adaydır.

Son dönem ekonomi yönetiminin hayata geçirdiği en önemli adım nedir diye düşünüldüğünde, pek çok kimsenin aklına ilk olarak Kur Korumalı Mevduat (KKM) geleceğinden eminim. 20 Aralık 2021’de duyurulan ve ilk kez 22 Aralık 2021’de açılmaya başlan KKM sistemi sonrasında kurda görülen aşırı dalgalanma ve sıçramaların önüne geçildi. O dönemde 18 TL’nin üzerine çıkan dolar kuru, KKM sonrasında 12 TL’ye kadar geriledi.Son rakamlarla 1,7 trilyon TL’nin üzerine çıkan KKM sistemindeki para stoğunda yaşanan hareket, ekonomideki döviz talebinin ve sonrasında kurdaki olası değişimin göstergesi olması açısından önem arz ediyor. Ekonomi yönetimi KKM’ye olan ilgiyi canlı tutabilmek adına farklı tedbirleri etkin bir şekilde uygulamaya devam ediyor. Peki, nedir bunlar? Başlangıçta vade en az üçay ve faiz de politika faizi artı üç puanı geçmeyecek şekilde hayata geçirilen KKM, sonrasında ciddi şekilde evrime uğradı. İlk ciddi dönüşüm, ocak ayı sonunda Döviz Tevdiat Hesabı (DTH) dönüşümlü hesaplar için faiz tavanı kaldırılınca yaşandı ve döviz yükümlülüğü olan şirketlere bir ay vadeli KKM yapma kapısı aralandı. 31 Mart’tan itibaren ise doğrudan TL ile açılan KKM hesaplarında en fazla yüzde 11,5 olan tavan faiz artık uygulanmıyor. Bunun anlamı, bankalar tarafından bu hesaplara uygulanacak faizin serbest bir şekilde belirleneceğidir. İlk veriler, yüzde 11,5 olan faizin yüzde 25’lere yükseldiğini de gösteriyor. Son dönemdeki bu düzenlemelerin nedenlerine de bakmamız gerek. Öncelikle, yüzde 11,5 olarak belirlenen tavanı yeterli bulmayarak vade sonunda KKM dışına çıkmak isteyenler açısından yükselen faiz düzeyi cazibe unsur olabilir. Sayfadaki grafikten de görüleceği üzere, yükseliş trendinde olmasına rağmen halen yüzde 29 ortalamasına oturan üç aya kadar TL mevduatına verilen faiz haddine yaklaşan KKM faizi sonrasında, kur riskini ortadan kaldırmak isteyenler normal mevduat yerine KKM’yi tercih edeceklerdir. Özellikle seçim öncesinde performansı oldukça düşük olan borsadan da benzer şekilde KKM’ye geçişin olması, en azından seçim sonrasına kadar olası görülebilir. Yani, nisan ayında KKM’nin yükselen trendinin seçime kadar artarak devam edeceğini söylemek hiç de yanlış olmayacaktır. Hem DTH dönüşümlü hesaplarda hem de doğrudan TL ile açılan hesaplarda faiz tavanının kaldırılması, takip eden dönemde KKM’nin kamuya olan finansal yükünü de azaltabilir. KKM’de yüzde 25 ila yüzde 30 aralığında bir faizin üzerinde kur artışı yaşanması durumunda Hazine’nin aradaki fark kadar ödeme yapması gerekecek. Bu da faiz tavanının olduğu döneme göre Hazine’nin finansal yükünü aşağı çekebilir. Son hesaplamalara göre180 milyar TL’nin üzerinde kamuya maliyeti olan KKM’nin hangi aşamaya kadar kullanılmaya devam edileceği, ya da başka bir soru ile kurdaki yükselişin önüne geçmenin aracı olarak daha ne kadar kullanılabileceğini simüle etmek mümkün değil. Ancak seçime giden süreçte kurun dizginlenme ihtiyacının yeniden belirmesi durumunda, bu kez KKM’nin üç aydan az olmayan vadesinin daha da aşağı çekilebileceğini öngörebiliriz. Son düzenlemeyle KKM’nin faiz tavanının kaldırılmasının bankacılık kesiminin işine gelmeyeceği kesin. Aynı zamanda yükselen mevduat faizi sonuçta kredi maliyetlerini de artıracak, bu da finansmana erişimde özellikle şirketlerin biraz daha zorlanacağı ya da daha yüksek bedelle krediye erişebileceği bir dönemi beraberinde getirecektir. Geldiğimiz noktada, herkes seçim sonrasında “Kur ne olur?” sorusunun yanıtını düşünüyor. Seçim öncesi artan belirsizlik ve seçim sonrasında sonuçtan bağımsız olarak kurların artacağına yönelik bekleyişler de mevcut. Kimileri ise iktidarın değişmesi durumunda kurun düşeceği kehanetinde bulunuyor. Ancak asıl soru, KKM modelinin nereye kadar kullanılmaya devam edileceği ve sonrasında bu modelin devamı olarak ne yapılacağıdır. Yaklaşık 27 aydır uygulanan KKM’nin seçim sonrasında devam edip etmeyeceği, nasıl sonlanacağı, çıkış stratejisinin ne olacağı sorularının tartışılmaya başlanması bile kurun düzeyini seçim sonucundan daha çok etkileyecektir. İktisatta çok önemli bir yeri olan “rasyonel beklentiler” teorisi vardır. En basit tanımıyla, “Bireylerin gelecek beklentileri, bugünkü davranışlarını belirler” diyen ve 1970’li yıllarda durgunluk, yüksek işsizlik ve enflasyonu açıklayamayan Keynesyen akıma alternatif olarak çıkan rasyonel beklentiler teorisi, bireylerin ve işletmelerin ekonomik olaylar hakkındaki beklentilerini oluştururken rasyonel bir biçimde davrandıklarını, yani mevcut bilgilerini en iyi biçimde kullanarak geçmişte yaptıkları hatalara düşmekten kaçındıklarını söyler. Dolayısıyla, bu teoriye göre, işlerin daha da kötüye gideceği beklentisi bugünü de dengesizleştirir ve bugünün davranışlarını bozar. Ülkemiz ne yazık ki her 10 yılda bir krizle karşı karşıya kalmış bir ekonomidir. Bu krizlerin çok önemli birkısmı da kur kaynaklıdır.Türk halkının ekonomideki gidişatı, rasyonel beklentiler teorisine uygun olarak “döviz kurundaki artış” üzerinden okumasının arkasında yatan gerekçe de budur. Camiden çıkan Mehmet Amca evine giderken, döviz varlığı olmasa ya da döviz borcu bulunmasa bile döviz büfesinin önünde kafasını çevirip “dolar ne olmuş” diye ekrana bakar. Çünkü kurdaki sıçramanın kendisinin ilerleyen zamanlarda yaşam standardını aşağı çektiğini pek çok kez acı bir şekilde tecrübe etmiştir. Şu anda kimse KKM’nin sonunu düşünmüyor. Ancak bu hızla devam ederse KKM 2023 yılının sonunda muazzam bir büyüklüğe ulaşacak. Seçim sonrasında iktidar kim olursa olsun KKM sürecini, rasyonel beklentiler teorisine uygun bir şekilde yönetmezse, kurda “overshooting” (döviz kurunun hedefi aşması) etkisiyle yüksek oranlı sapmalar kaçınılmaz olacaktır. Bu da ekonominin tansiyonunu bir hayli yükseltebilir. Çok uzak olmayan bir zamanda, öncelikle kredi derecelendirme kuruluşları tarafından dile getirilecek olan bu risk, ekonomimizin yumuşak karnı olmaya adaydır.