AB’NİN SINIRDA KARBON DÜZENLEME MEKANİZMASINA UYUM İÇİN BELİRLENEN RAPORLAMA DÖNEMİ 1 EKİM’DE BAŞLAYACAK. BU KAPSAMDA, AB’DE YERLEŞİK İTHALATÇILAR VEYA DOLAYLI GÜMRÜK TEMSİLCİLERİNİN, İTHAL EDİLEN MALLARIN MİKTARI, BUNLARA DÂHİL OLAN DOĞRUDAN VE DOLAYLI EMİSYONLARI VE BU EMİSYONLAR İÇİN ÖDENMESİ GEREKEN KARBON FİYATLARINI RAPORLAMA YÜKÜMLÜLÜKLERİ DE UYGULAMAYA GİRECEK. BU AÇIDAN, GEREK YEREL PAZARDA UYGULANAN ÜRÜN STANDARTLARINA UYUM, GEREK KÜRESEL KARBON DÜZENLEMELERİ GİBİ İKLİMLE BAĞLANTILI TİCARET ÖNLEMLERİ İÇİN; DOĞRUDAN VE DOLAYLI GÖMÜLÜ EMİSYONLARIN AYNI STANDART ÇERÇEVEDE ÖLÇÜLMESİ, KARŞILAŞTIRILMASI VE MUHASEBELEŞTİRİLMESİ ÖNEM TAŞIYOR.

AB’nin Sınırda Karbon Düzenleme Mekanizmasına (SKDM/CBAM) ilişkin Yönetmelikte1 gömülü emisyonlar; Yönetmeliğe “Ek IV’te2 belirtilen yöntemlere uygun olarak hesaplanan ve Madde 7-7 uyarınca kabul edilen uygulama usullerinde daha ayrıntılı olarak belirtilen, malların üretimi sırasında salınan doğrudan emisyonlar ve üretim süreçleri sırasında tüketilen elektriğin üretiminden kaynaklanan dolaylı emisyonlar” olarak tanımlanır. Bir diğer tanıma göre gömülü emisyonlar, “bir ürünün ham maddesinin çıkarılmasından imalatına ve ayrıca nihai tüketiciye teslimatına kadar geçen tüm süreçlerde ortaya çıkan sera gazı emisyonlarıdır.” Bu dikey süreçlerde ortaya çıkan emisyonlar, ürüne ve süreçlere göre farklılık gösterir ve farklı kapsamlarda3 değerlendirilir. Farklı sera gazlarının çevresel etkilerinin karşılaştırılması için bunlar genellikle karbon eşdeğerleri cinsinden belirtilir ve hesaplamaya dâhil edilir. Konuya sektör odağıyla yaklaşan bir başka tanıma göre4; “gömülü karbon emisyonları, bir ürün veya hizmetin üretimi ve kullanımıyla ilişkili karbondioksit (CO2) veya sera gazı (GHG) emisyonlarıdır”. İnşaat ürünleri için bu; inşaat malzemeleri ve ürünlerinin çıkarılması, üretilmesi, taşınması, kurulması, bakımı ve bertarafı ile ilişkili CO2 veya sera gazı emisyonu anlamına gelir. Yine, inşaat sektörü perspektifinden yapılan benzer bir tanımlamaya göre5; “gömülü emisyonlar bir bina veya altyapı projesinin faaliyete geçmeden önceki karbon ayak izidir.” Bu tanım, bir binanın bakımı ve nihayetinde yıkılması, atıkların taşınması ve geri dönüştürülmesi için üretilen CO2 içerir. Buna göre, gömülü karbon emisyonları, operasyonel karbondan (enerji, ısı, aydınlatma kaynaklı karbon) farklıdır.Bu tanımlardan da görüleceği üzere gömülü emisyonların, üretimden kaynaklanan doğrudan emisyonları ve üretim süreci sırasında tüketilen elektrik üretiminden kaynaklanan dolaylı emisyonları içerdiği konusunda yaygın çerçeve bulunmakla birlikte, operasyonel karbon ile ilgili alanda ve dolaylı emisyonlar konusunda farklı değerlendirmelere de rastlanmaktadır. Gömülü emisyonların ölçümü için oluşturulan çeşitli standart ve çerçeveler vardır. Bu ölçümlerde izlenecek farklı yöntemler ve standartlar farklı sonuçlar ortaya koyabilir, karışıklığa ve anlaşmazlıklara yol açabilir. Ayrıca, emisyon azaltma çabalarını etkisiz kılabilir.

AB’nin Sınırda Karbon Düzenleme Mekanizmasına (SKDM/CBAM) ilişkin Yönetmelikte1 gömülü emisyonlar; Yönetmeliğe “Ek IV’te2 belirtilen yöntemlere uygun olarak hesaplanan ve Madde 7-7 uyarınca kabul edilen uygulama usullerinde daha ayrıntılı olarak belirtilen, malların üretimi sırasında salınan doğrudan emisyonlar ve üretim süreçleri sırasında tüketilen elektriğin üretiminden kaynaklanan dolaylı emisyonlar” olarak tanımlanır. Bir diğer tanıma göre gömülü emisyonlar, “bir ürünün ham maddesinin çıkarılmasından imalatına ve ayrıca nihai tüketiciye teslimatına kadar geçen tüm süreçlerde ortaya çıkan sera gazı emisyonlarıdır.” Bu dikey süreçlerde ortaya çıkan emisyonlar, ürüne ve süreçlere göre farklılık gösterir ve farklı kapsamlarda3 değerlendirilir. Farklı sera gazlarının çevresel etkilerinin karşılaştırılması için bunlar genellikle karbon eşdeğerleri cinsinden belirtilir ve hesaplamaya dâhil edilir. Konuya sektör odağıyla yaklaşan bir başka tanıma göre4; “gömülü karbon emisyonları, bir ürün veya hizmetin üretimi ve kullanımıyla ilişkili karbondioksit (CO2) veya sera gazı (GHG) emisyonlarıdır”. İnşaat ürünleri için bu; inşaat malzemeleri ve ürünlerinin çıkarılması, üretilmesi, taşınması, kurulması, bakımı ve bertarafı ile ilişkili CO2 veya sera gazı emisyonu anlamına gelir. Yine, inşaat sektörü perspektifinden yapılan benzer bir tanımlamaya göre5; “gömülü emisyonlar bir bina veya altyapı projesinin faaliyete geçmeden önceki karbon ayak izidir.” Bu tanım, bir binanın bakımı ve nihayetinde yıkılması, atıkların taşınması ve geri dönüştürülmesi için üretilen CO2 içerir. Buna göre, gömülü karbon emisyonları, operasyonel karbondan (enerji, ısı, aydınlatma kaynaklı karbon) farklıdır.Bu tanımlardan da görüleceği üzere gömülü emisyonların, üretimden kaynaklanan doğrudan emisyonları ve üretim süreci sırasında tüketilen elektrik üretiminden kaynaklanan dolaylı emisyonları içerdiği konusunda yaygın çerçeve bulunmakla birlikte, operasyonel karbon ile ilgili alanda ve dolaylı emisyonlar konusunda farklı değerlendirmelere de rastlanmaktadır. Gömülü emisyonların ölçümü için oluşturulan çeşitli standart ve çerçeveler vardır. Bu ölçümlerde izlenecek farklı yöntemler ve standartlar farklı sonuçlar ortaya koyabilir, karışıklığa ve anlaşmazlıklara yol açabilir. Ayrıca, emisyon azaltma çabalarını etkisiz kılabilir.

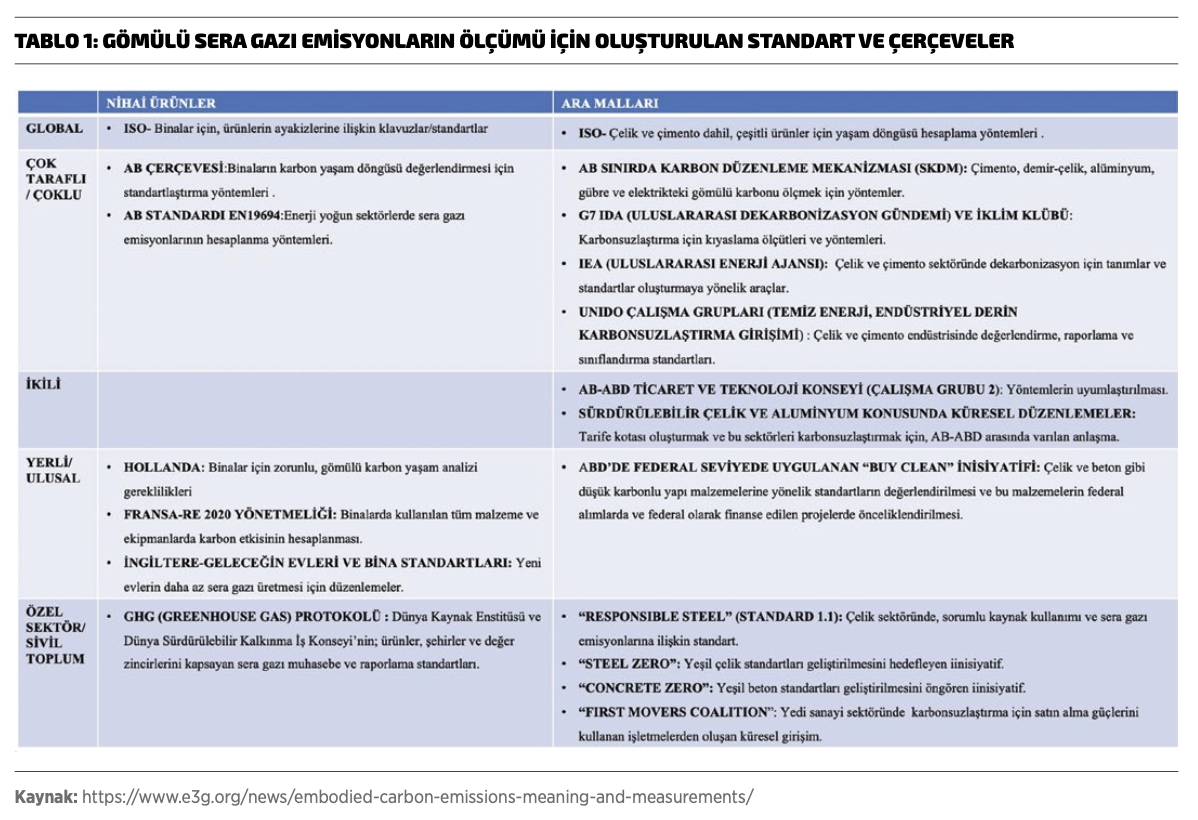

Bu nedenle, gerek yerel pazarda uygulanan ürün standartlarına uyum, gerek küresel karbon düzenlemeleri gibi iklimle bağlantılı ticaret önlemleri için; doğrudan ve dolaylı gömülü emisyonların aynı standart çerçevede ölçülmesi, karşılaştırılması ve muhasebeleştirilmesi önemlidir. Günümüzde, gömülü sera gazı emisyonlarının ölçümü için kullanılan çeşitli standartlar ve çerçevelerden bazıları belirli türdeki sera gazı emisyonlarına odaklanırken, diğerleri kapsamlara6 göre farklılık gösterebilir. Bu farklı yöntemler, doğal olarak, emisyonların menşesi konusundaki değerlendirmelerde farklı sonuçlar ortaya koyacaktır. AB’nin SKDM/CBAM Yönetmelikleri, bu alandaki izlenecek kurallara dair en kapsamlı çerçeveyi ortaya koyar. AB’nin ilgili Yönetmeliği eklerinde (EK III ve EK IV)7; “gömülü doğrudan emisyonlar ve üretimden kaynaklanan dolaylı emisyonların” hesaplama yöntemlerine yer verildiğini belirtmiştik. SKDM/CBAM’ye uyum için belirlenen raporlama dönemi 1 Ekim 2023’te başlayacak. Bu kapsamda, AB’de yerleşik ithalatçılar veya dolaylı gümrük temsilcilerinin, ithal edilen malların miktarı, bunlara dâhil olan doğrudan ve dolaylı emisyonları ve bu emisyonlar için ödenmesi gereken karbon fiyatlarını raporlama yükümlülükleri uygulamaya girecek. Ancak, gömülü emisyonların raporlanmasına yönelik hesaplamalar için geçiş döneminde8, 2024 yılının sonuna kadar sınırlı bir süre için geçici derogasyona izin verilmesi de gündeme gelmişti. Farklı ölçme ve değerlendirme yöntemlerinin etkileri ile hak ve sorumluluklar konuları gündeme geldiğinde; ürünün içerdiği emisyonların nerede ortaya çıktığını bilmek önemli hale gelmektedir. Tablo 1, gömülü emisyonlar için başlatılan inisiyatifleri, uygulanan standartları ve yöntemleri nihai ürünler ve ara malları esasında göstermektedir. Tablo 1’de görüleceği üzere, bazı standart ve yöntemler sadece demir, çelik veya çimento gibi ara mallara odaklanırken, diğerleri nihai ürünlere odaklanmıştır. Ölçme ve değerlendirme kapsamdaki bu farklılıklar, emisyon ölçümleri ve ilişkilendirme kapsamını da etkileyebilmektedir. Örneğin çelik gibi ara malların gömülü karbon emisyonlarının hesaplanması, tedarik zincirlerinin karbon yoğunluğu hakkında değerli bilgiler sağlayacaktır. Ancak otomobil, gemi, makine gibi nihai ürünlerin tam karbon ayak izini vermede yeterli olmayacaktır. Öte yandan, nihai, karmaşık ürünlerin gömülü karbon emisyonlarının hesaplanması, karbon etkisi bakımından daha bütünsel bir resim ortaya koyabilir. Ancak veri temini imkânları, ortalama hesaplamaların ve tahminlerin yapılması bakımından, üretim sürecindeki her adımın yaratacağı karbon yoğunluğunun her zaman doğru şekilde belirlenmesine imkân vermeyebilir. Bu durumda, geçerli yöntemler arasından hangisinin kullanılması gerektiği her zaman net olarak ortaya konamayabilir. Bu durumda, bilinen tüm yöntemlerin birlikte kullanılması da gündeme gelebilecektir.

Bu nedenle, gerek yerel pazarda uygulanan ürün standartlarına uyum, gerek küresel karbon düzenlemeleri gibi iklimle bağlantılı ticaret önlemleri için; doğrudan ve dolaylı gömülü emisyonların aynı standart çerçevede ölçülmesi, karşılaştırılması ve muhasebeleştirilmesi önemlidir. Günümüzde, gömülü sera gazı emisyonlarının ölçümü için kullanılan çeşitli standartlar ve çerçevelerden bazıları belirli türdeki sera gazı emisyonlarına odaklanırken, diğerleri kapsamlara6 göre farklılık gösterebilir. Bu farklı yöntemler, doğal olarak, emisyonların menşesi konusundaki değerlendirmelerde farklı sonuçlar ortaya koyacaktır. AB’nin SKDM/CBAM Yönetmelikleri, bu alandaki izlenecek kurallara dair en kapsamlı çerçeveyi ortaya koyar. AB’nin ilgili Yönetmeliği eklerinde (EK III ve EK IV)7; “gömülü doğrudan emisyonlar ve üretimden kaynaklanan dolaylı emisyonların” hesaplama yöntemlerine yer verildiğini belirtmiştik. SKDM/CBAM’ye uyum için belirlenen raporlama dönemi 1 Ekim 2023’te başlayacak. Bu kapsamda, AB’de yerleşik ithalatçılar veya dolaylı gümrük temsilcilerinin, ithal edilen malların miktarı, bunlara dâhil olan doğrudan ve dolaylı emisyonları ve bu emisyonlar için ödenmesi gereken karbon fiyatlarını raporlama yükümlülükleri uygulamaya girecek. Ancak, gömülü emisyonların raporlanmasına yönelik hesaplamalar için geçiş döneminde8, 2024 yılının sonuna kadar sınırlı bir süre için geçici derogasyona izin verilmesi de gündeme gelmişti. Farklı ölçme ve değerlendirme yöntemlerinin etkileri ile hak ve sorumluluklar konuları gündeme geldiğinde; ürünün içerdiği emisyonların nerede ortaya çıktığını bilmek önemli hale gelmektedir. Tablo 1, gömülü emisyonlar için başlatılan inisiyatifleri, uygulanan standartları ve yöntemleri nihai ürünler ve ara malları esasında göstermektedir. Tablo 1’de görüleceği üzere, bazı standart ve yöntemler sadece demir, çelik veya çimento gibi ara mallara odaklanırken, diğerleri nihai ürünlere odaklanmıştır. Ölçme ve değerlendirme kapsamdaki bu farklılıklar, emisyon ölçümleri ve ilişkilendirme kapsamını da etkileyebilmektedir. Örneğin çelik gibi ara malların gömülü karbon emisyonlarının hesaplanması, tedarik zincirlerinin karbon yoğunluğu hakkında değerli bilgiler sağlayacaktır. Ancak otomobil, gemi, makine gibi nihai ürünlerin tam karbon ayak izini vermede yeterli olmayacaktır. Öte yandan, nihai, karmaşık ürünlerin gömülü karbon emisyonlarının hesaplanması, karbon etkisi bakımından daha bütünsel bir resim ortaya koyabilir. Ancak veri temini imkânları, ortalama hesaplamaların ve tahminlerin yapılması bakımından, üretim sürecindeki her adımın yaratacağı karbon yoğunluğunun her zaman doğru şekilde belirlenmesine imkân vermeyebilir. Bu durumda, geçerli yöntemler arasından hangisinin kullanılması gerektiği her zaman net olarak ortaya konamayabilir. Bu durumda, bilinen tüm yöntemlerin birlikte kullanılması da gündeme gelebilecektir.

1 https://eur-lex.euro- pa.eu/legal-content/EN/ TXT/?uri=uriserv%3AOJ.L_.2023. 130.01.0052.01.ENG&toc=OJ%3AL %3A2023%3A130%3ATOC

2 Tanımda EK IV’e atıf yapılmakla birlikte, “Tesis düzeyindeki emisyonlar, üretim süreçlerine atfedilen emisyonlar ve malların gömülü emisyonları dâhil olmak üzere verilerin belirlenmesine ilişkin kurallar” EK III’te gösterilmiştir. EK III'e bu link ile ulaşabilirsiniz: https://eur-lex.europa.eu/legal-content/ EN/TXT/?uri=OJ%3AJOL_2023_ 228_R_0006#d1e32-142-1

3 Kapsamı esas alan ölçme ve değer- lendirmelerde; üretimden kaynaklanan doğrudan emisyonlar “Kapsam 1” altın- da, enerji ile ilgili emisyonlar “Kapsam 2” bünyesinde, üreticinin kontrolü dışın- daki değer zinciri emisyonlar “Kapsam 3” altında dikkate alınmaktadır.

4 https://www.sciencedirect.com/topics/ engineering/embodied-carbon

5 https://www.carboncu- re.com/concrete-corner/ what-is-embodied-carbon/

6 Kapsamı esas alan ölçme ve değer- lendirmelerde; üretimden kaynaklanan doğrudan emisyonlar “Kapsam 1” altın- da, enerji ile ilgili emisyonlar “Kapsam 2” bünyesinde, üreticinin kontrolü dışın- daki değer zinciri emisyonlar “Kapsam 3” altında dikkate alınmaktadır.

7 https://eur-lex.euro- pa.eu/legal-content/EN/ TXT/?uri=OJ%3AJOL_2023 _228_R_0006#d1e32-142-1

8 Genel olarak, 1 Ocak 2023-31 Aralık 2025 arasında üç yıllık dönem