TÜRKİYE MAKİNA FEDERASYONU, “MAKİNE İMALAT SEKTÖRÜ TÜRKİYE VE DÜNYA DEĞERLENDİRME RAPORU” SERİSİ İLE HER YIL, GERİDE KALAN YILI MAKİNE SEKTÖRÜ AÇISINDAN DEĞERLENDİRİYOR. ARALIK AYINDA SEKİZİNCİSİ YAYIMLANAN SON RAPOR, REVİZE EDİLMİŞ 2023 YILI VERİLERİYLE MAKİNE SEKTÖRÜNÜ ALT SEGMENTLERİYLE BİRLİKTE DEĞERLENDİRİRKEN, SEKTÖRÜN GÜNCEL BİR FOTOĞRAFINI ÇEKİYOR VE 2025 YILINA YÖNELİK ÖNCÜ ÖNGÖRÜLERDE BULUNUYOR.

Makine imalat sanayisi ülkelerin kendi üretim ve ürün teknolojilerine sahip olmaları ve böylece sanayileşmiş ülke vasfına ulaşmaları için belirleyici sanayi koludur. Bu nedenle ülkeler makine sanayilerini geliştirmeye ve rekabet gücünü artırmaya büyük önem ve öncelik verir. Yine aynı nedenle gelişmiş ve sanayileşmiş ülkelerin büyük bölümü, makine sanayilerinde kendi üretim ve ürün teknolojilerine de sahiptirler. Buna bağlı olarak Türk makine sanayisi de öncelikle Türkiye’nin gelişmiş ve sanayileşmiş ülke olma hedefi çerçevesinde ayrıcalıklı bir konumda bulunuyor. Gelişimini küresel, bölgesel ve ülke koşullarına bağlı olarak sürdüren Türk makine sanayisi, doğal olarak küresel gelişmeleri de yakından izlemek zorunda. “Makine İmalat Sektörü Türkiye ve Dünya Değerlendirme Raporu” başlıklı çalışma da işte bu amaçla; özellikle sayısal veriler ağırlıklı incelemeler ve değerlendirmelerle sekizinci kez hazırlandı. Geçmiş yıl raporlarında olduğu gibi 2024 yılı raporunda da içerik genişleyip zenginleşirken, raporda temel olarak 2024 yılı ekonomisini şekillendiren 2023 yılı gelişmelerine yer veriliyor. Türkiye’nin Makinecileri’nin yayımladığı ve Türkiye Makina Federasyonu’nun katkılarıyla Dr. Selçuk Mutlu başkanlığındaki Bilgetron Danışmanlık Hizmetleri’nin hazırladığı “Makine İmalat Sektörü Türkiye ve Dünya Değerlendirme Raporu”nun, politika yapıcılar ve makine imalat sanayisine önemli bir içerik sunacağına inanıyoruz. “DAYANIKLI VE SÜRDÜRÜLEBİLİR” Raporun sunuş metninde • 44 makine ihracatının 2023 performansını özetleyen Türkiye Makina Federasyonu Yönetim Kurulu Başkanı Adnan Dalgakıran, dünya ekonomisinin soğuma dönemi olan 2023’te Türkiye’nin serbest bölgeler dâhil toplam makine ihracatının yüzde 11 artışla 28,2 milyar dolara çıktığını; ana pazarlardaki daralmaya rağmen 2024’te de aynı performansı gerçekleştirme hedefinin de ihracat odağının başarısı olduğunu ifade ediyor. “Makine ve teçhizat yatırımlarının pandemi sonrasındaki 18 çeyreklik büyüme maratonu 2024’te son bulurken, yine 2024’ün son çeyreğindeki küçülme yüzde 8,6’ya ulaştı. Makine Sanayi Üretim Endeksinin düşüş eğilimine girdiği bu dönemde yıl sonu itibarıyla Kapasite Kullanma Oranı da yüzde 72’ye kadar geriledi. Dolayısıyla kan kaybı ile girdiğimiz 2025’te işletmelerimizin dayanaklılığını arttırmak önem arz ediyor.” diyerek devam eden Dalgakıran, bu önemli koşudaki en önemli başlığı ise “ölçek ekonomisi” olarak işaret ediyor: “Bir araya gelmeyi, birlikte iş yapmayı başarmalıyız. Doğrudan yabancı yatırımları da tetikleyecek olan uluslararası iş birliklerine açık olmalıyız. Karanlık fabrikalara gidilirken dijital teknolojileri en etkin şekilde kullanarak verimliliğimizi arttırıcı çalışmalara odaklanmalıyız.” Dalgakıran diğer yandan, yüzde 5’lik düşüş yaşamış olsa da hâlâ çok yüksek olan makine ithalatının yıkıcı etkisine de değiniyor ve “Ülke ekonomisine olan menfi etkisi de dikkate alındığında, küresel rekabette ileri gitmiş makine dallarında Uzak Doğu’nun niteliksiz ve dampingli mallarının haksız rekabetinden korunmaya yönelik alınan tedbirlerin etkinliğinin artırılması gerekiyor. Ayrıca Yatırım Teşvik sistemi ithalatı kolaylaştırmak yerine yerli malını destekler yapıya kavuşturulmalı.” değerlendirmesinde bulunuyor.

“RAPORDA, STRATEJİK UNSURLAR DA ELE ALINIYOR”

“RAPORDA, STRATEJİK UNSURLAR DA ELE ALINIYOR”

Raporun sunuş metnine imza atan Dr. Selçuk Mutlu ise raporun gerek Türkiye’nin gerekse de dünya makine sanayisinin mevcut durumunu ve geleceğe yönelik projeksiyonlarını ele alan kapsamlı bir çalışma olduğuna değiniyor ve “Rapor, makine imalat sektörünün performansını detaylı bir şekilde analiz etmekte, sektörün küresel ve yerel dinamiklerini değerlendirerek sektörel eğilimler ve öngörüler sunmaktadır. 2023 ve 2024 yılları; küresel ekonomide enflasyonist baskılar, jeopolitik belirsizlikler ve enerji maliyetlerindeki dalgalanmalar gibi meydan okumalar ile şekillenmiştir. Türkiye özelinde ise sektörü etkileyen temel unsurlar arasında fiyat istikrarsızlıkları, kredi daralması ve politika faizinin baskılama unsuru olarak kullanılması ile temel yurtdışı pazarlardaki dalgalı seyir öne çıkmaktadır. Buna rağmen, Türk makine sanayi büyümesini sürdürmüş, sektörde girişim sayısı, ciro, üretim değeri ve katma değer gibi göstergelerde dikkat çekici artışlar kaydedilmiştir. Bununla birlikte 2024’ün ikinci ve üçüncü çeyreğinden sonra ise üretimde dikkat çekici geri çekilmeler görünürlük kazanmaktadır.” diyor. Makine sektörünün dijitalleşme ve sürdürülebilirlik odaklı yatırımlara hız vermesinin, sektörün küresel rekabet gücünü artırma potansiyelini yükselttiğine de değinen Dr. Mutlu, özellikle yapay zekâ, otomasyon ve nesnelerin interneti (IoT) gibi teknolojilerin, sektördeki verimlilik artışları ve üretim süreçlerinin modernizasyonuna büyük katkı sağladığının altını çiziyor. 2025 ve sonrası dönemde ise teknoloji odaklı yatırımların sürdürülebilir büyümeyi destekleyeceği öngörüsünü yineliyor. Dr. Selçuk Mutlu, sektörün ihracat performansı ve uluslararası pazarlardaki konumunun, ekonomik dalgalanmalara rağmen güçlenmeye devam ettiğini ifade ederken, raporda ticaret anlaşmaları, lojistik ağlar ve tedarik zinciri yönetimi gibi stratejik unsurların sektöre sağladığı avantajları da detaylandırdıklarını, özellikle AB ve Orta Doğu pazarlarında yaşanan gelişmelerin, Türk makine sanayinin dış ticaret hacmine yansımalarını da ele aldıklarını söylüyor.

--------------------------------------------------------------------------------------------------------

2025 YILI ÖNGÖRÜLERİ

2024 yılı, küresel ekonomide ve ticarette karmaşık dengelerin yeniden şekillendiği bir dönem olarak dikkat çekti. 2022’de Rusya’nın Ukrayna’yı işgali ile tetiklenen küresel ekonomik yavaşlama, 2023 yılında düşük bir toparlanma temposuyla sürmüş, ancak artan jeopolitik riskler ve mali piyasalardaki belirsizlikler şeklinde kendini göstermişti. Bu belirsizlikler özellikle enerji fiyatları, lojistik zincirleri ve emtia ticareti üzerinde etkili olmuş, makine ve teçhizat talebinde dalgalı bir seyir izlenmişti. 2024 yılının sonu itibarıyla, küresel ekonomi daha dengeli bir toparlanma sinyali vermekle birlikte, özellikle teknoloji odaklı yatırımlar ve yeşil enerji dönüşümü gibi alanlarda makine sektörü için yeni fırsatlar oluşmaya başladığını söyleyebiliyoruz. Bununla birlikte, yüksek enflasyon ve para politikalarındaki sıkılaşma çabaları, yatırım ve ticarette dengelerin çok hassas bir noktada olduğunu gösteriyor. 2024’te küresel makine sanayisi, bu zorlu ekonomik koşullara rağmen inovasyon, dijitalleşme ve sürdürülebilirlik ekseninde yeni stratejiler geliştirme çabalarıyla öne çıkarken, 2025 yılı ise daha çok uzun vadeli yapısal reformların ve özellikle yeşil mutabakat uyumlu politikaların etkisinin görüleceği bir dönem olabilir. Bu yılda, enerji krizi etkilerinin hafiflemesi ve çok kutuplu bir ekonomik sistemin oturmaya başlamasıyla birlikte, sabit sermaye yatırımlarında yeni bir artış bekleniyor. 2025 yılında makine ve teçhizat talebi, özellikle sürdürülebilir enerji teknolojileri, elektrikli araç altyapısı ve akıllı üretim sistemleri gibi çağın gereklerine uygun alanlarda yoğunlaşacakken, aynı zamanda, Asya-Pasifik bölgesindeki ekonomik dinamikler ve Avrupa’daki dijital dönüşüm projeleri, makine sanayisine yönelik talebi önemli ölçülerde şekillendirecektir.

--------------------------------------------------------------------------------------------------------

2023’ÜN ANA GÜNDEMİ ENFLASYONU BASKILAMA ÇABALARIYDI

2023’ÜN ANA GÜNDEMİ ENFLASYONU BASKILAMA ÇABALARIYDI

Bu yıl sekizincisi yayımlanan “Makine İmalat Sektörü Türkiye ve Dünya Değerlendirme Raporu”nun ilk bölümünde, geçmiş yıllarda olduğu gibi, Türk makine sektörünün temel göstergeleri incelenirken, makine sanayisini de etkileyen ekonomik koşullar değerlendiriliyor. Bu kapsamda rapor, 2023 yılının dünya genelinde ekonomik aktivitenin yavaşlaması ve enflasyonun kontrol altına alınması çabalarıyla şekillendiğini belirtirken, Türkiye’de ise geniş tabanlı enflasyonist baskıların, parasal ve mali yapıdaki sürdürülebilirlik sorunları ile ana ticaret pazarlarındaki sınırlı gelişmelerin yansımalarının görüldüğünün altını çiziyor. Hatırlanacağı üzere 2023 yılı, dünya ekonomisi için karmaşık bir dönemi temsil etmişti. Rusya-Ukrayna ve yılın son döneminde Gazzeİsrail savaşının getirdiği jeopolitik belirsizlikler, enerji ve emtia piyasalarındaki dalgalanmalar, yüksek enflasyon, faiz oranlarındaki artışlar, finansal sıkılaştırma ile yatırımlar üzerinde yaratılan baskı ve küresel tedarik zincirindeki aksamalar dünya ekonomisinin temel meydan okumalarını oluşturmuştu. 2023 yılında küresel büyüme sınırlı da olsa yavaşlamış, IMF’nin tahminlerine göre dünya genelinde GSYİH büyümesi yüzde 3,3 civarında kalmıştı. Salgın sonrası toparlanma sürecinin sona ermesi ve yüksek enflasyonun etkileri büyüme hızını yavaşlatırken, ABD ve Euro Bölgesi gibi gelişmiş ekonomiler, enflasyonu kontrol altına almak amacıyla merkez bankalarının faiz artışları nedeniyle büyüme hızlarını düşürmüş; ABD’de büyüme yaklaşık yüzde 2,5 ve Euro Bölgesi’nde ise yüzde 0,4 seviyelerinde gerçekleşmişti. Çin ise büyüme ve enflasyon tarafında beklentilerin üzerinde iyi performans göstermiş ancak dış ticarette kayda değer daralma yaşamıştı. Türkiye ekonomisi için ise 2023 yılı, yüksek enflasyon ve döviz kurundaki artış baskısı ile geçen; öte yandan seçim yılı olması ve deprem nedeniyle ekonomik belirsizliklerin arttığı bir yıl oldu. İç tüketim ve kamu harcamaları büyümeyi destekleyen başlıca faktörler olurken; yüzde 0,6 artan ihracatla beklenen performans sağlanamadı. Cari açık ise yüzde 8 daralarak 45,2 milyar dolar düzeyine geriledi. 2024 yılının önemli bir bölümünde de artan politik ve ticari gerilimler ile iyileşmeleri sınırlayan belirsizlikler devam etti. Üstelik, özellikle hizmet tarafı başta olmak üzere yapışkanlık gösteren enflasyon, para politikalarının normalleşmesini karmaşık hale getirdi. Dolayısıyla küresel ekonomik toparlanma da yavaş ilerledi. 2024 yılında yeni siparişlerdeki büyümenin zayıf kalmaya devam etmesi, makine sektöründe de büyüme hızını sınırlayacak bir faktör olarak değerlendirilebilir. Ayrıca, devam eden jeopolitik belirsizlikler ve siyasi gerginlikler, makine sektörü gibi ekonomik döngülere duyarlı ve ekonomik durgunluklarda zorluk yaşayan bir sektör için belirsizlikleri artırıyor. Öte yandan makine sektörü, oldukça karmaşık ve parçalı bir tedarik zincirine sahip olduğundan, olası tedarik kesintileri ve darboğazları sektörü savunmasız hale getiriyor. Enflasyonist baskılar 2023 yılına kıyasla azalmış görünse de hâlâ görece yüksek kalan faiz oranları, makine sektörü gibi yüksek kaldıraç düzeyiyle faaliyet gösteren endüstriler üzerinde olumsuz etki yaratabilir. Sektör, 2021 ve 2022 yıllarında karşılaştığı yüksek talebin ardından, 2023’te yavaşlayan bir büyüme gösterirken, 2024 yılı için ise yeni siparişlerdeki zayıflığın etkili olması bekleniyordu. Bu kapsamda, tarımsal makine-ekipman ile iş ve inşaat makineleri gibi belirli alt sektörlerde yeni yatırımlarda zayıflıklar dikkat çekerken, madencilik makine ve ekipmanları satışlarında ise enerji dönüşümü ve sürdürülebilirliğe yönelik küresel çabalarla bağlantılı olarak büyüme potansiyeli devam ediyor. Diğer taraftan 2024 yılında makine sektöründeki büyük oyuncular, yapay zekâ ve otomasyon gibi teknolojilere hızla uyum sağlayarak rekabet avantajı sağlamaya devam ediyorlar. Yapay zekâ, robotik ve süreç otomasyonu çözümleri, makinelerin daha akıllı ve verimli hale gelmesini sağlarken; sektördeki yenilikçi firmaların fiyat belirleme gücü de artıyor.

--------------------------------------------------------------------------------------------------------

KÜRESEL EKONOMİ İÇİN GELECEK SENARYOLARI

Küresel ekonominin geleceği, politika kararlarının etkinliğine bağlı. OECD ve IMF, merkez bankalarının para politikalarını dikkatlice gevşetmelerini ve enflasyon baskılarının kalıcı olarak kontrol altına alınmasını önerirken, Dünya Bankası, ticaret politikalarının korunmasını, iklim değişikliğiyle mücadeleye yönelik yatırımların hızlandırılmasını ve gıda güvenliğinin sağlanmasını küresel öncelikler arasında sıralıyor. Ancak, jeopolitik çatışmaların çözümü ve piyasa güveninin yeniden tesis edilmesi, küresel ekonomik büyüme için kritik önem taşımaya devam ediyor. İşletmeler açısından genel bir değerlendirme yapıldığında ise küresel büyümenin salgın öncesi 10 yıla kıyasla, önümüzdeki 10 yıl ve sonrasında yavaşlama beklenebilir.

• Küresel ekonomiye yönelik görünüm, önceki 10 yıllara kıyasla önümüzdeki 15 yılda daha ılımlı bir büyüme ortamına işaret ediyor.

• Müdahale edilmediği takdirde, birçok gelişmiş ekonomide iş gücü küçüldükçe iş gücü miktarının küresel büyümeye katkısı azalabilir.

• Sermaye yoğunluğunun artması, yani bir ekonomide işçi başına düşen sermaye miktarının artması, dünya genelinde daha az yoğun olacaktır; çünkü birkaç büyük gelişmekte olan piyasa olgunlaşacak ve düşük sermaye yoğunluğuna sahip hizmetler ve teknolojilere olan tüketim artacaktır.

• Toplam faktör verimliliği (TFP) büyümesinin iyileşmesi bekleniyor. Bu iyileşme, altyapı ve dijital dönüşüme yönelik geçmiş yatırımlar ile yeni teknolojiler ve insan sermayesine yapılan devam eden yatırımlar sayesinde büyümeyi destekleyebilir.

• Gerek gelişmekte olan gerekse de olgun ekonomilerde ekonomik büyümenin yavaşlaması bekleniyor, ancak ekonomik genişlemenin en büyük itici güçleri gelişmekte olan ekonomiler olmaya devam edecektir. Bu bağlamda, Hindistan’ın Çin’i geride bırakarak daha iyi bir performans göstermesi beklenebilir.

--------------------------------------------------------------------------------------------------------

ÖLÇEK BÜYÜKLÜĞÜNÜN ÖNEMİ ARTIYOR

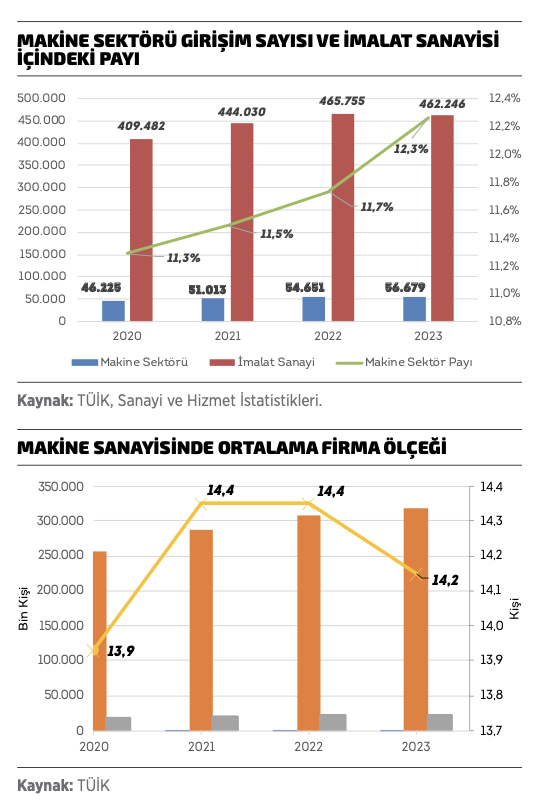

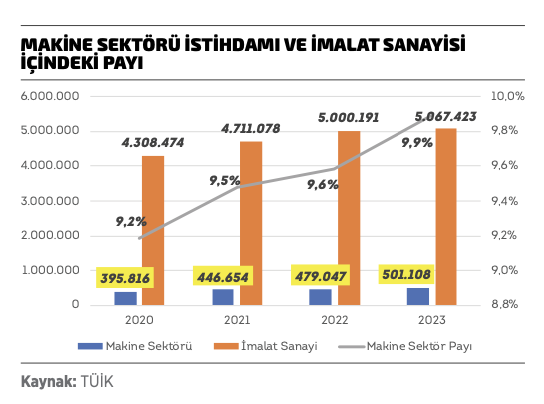

2023 yılında Türkiye imalat sanayisi girişimlerinde 2022 yılına göre yüzde 1’den daha az olacak şekilde sınırlı bir düşüş meydana geldi. İmalat sanayisinin ekonomik koşullardaki gerilemeden olumsuz etkilendiği görülürken, makine sanayisi girişimlerinde ise artışın devam ettiğini görüyoruz. 2020 yılında makine sektöründe 46.225 girişim faaliyet gösterirken; bu sayı 2023 yılında 56.679 adete ulaşmış durumda. Makine sektörünün imalat sanayisi genelindeki girişimci payı da yüzde 12,3’e yükselmiş durumda. Sektörün istihdam verilerine baktığımızda ise makine sektörü istihdamının 2023’te yüzde 4,6 artarak 501.108’e yükseldiğini söyleyebiliyoruz. İstihdam artışının arkasında kapasite kullanımındaki artışlar ile devreye giren yeni girişim ve yatırımlar bulunurken, makine sektörünün toplam imalat sanayisi istihdamı içindeki payı da yüzde 9,9’a yükselmiş. Alt sektörler bazında en dikkat çekici istihdam artışı yüzde 13,8 ile elektrik motorlarının, jeneratörlerin ve transformatörlerin imalatı sektöründe gerçekleşirken, merkezi ısıtma radyatörleri (elektrikli radyatörler hariç) ve sıcak su kazanları (boylerleri) imalatı sektöründe ise yüzde 2,2’lik kısmi bir gerileme yaşandığı görülüyor. Diğer yandan, makine sanayisinde firma başına çalışan sayısı 2020 yılında 13,9 kişi olarak gerçekleşmiş, 2021 yılında bu sayı 14,4 kişiye yükselmiş, 2022 yılında 14,4 kişi ile aynı seviyede kalmıştı. Rapora göre, 2023 yılında firma başına çalışan sayısı 14,2 kişiye gerilemiş gözüküyor. Benzer şekilde, makine sanayisinde 1 ila 9 kişi arasında çalışana sahip firmaların toplam girişim sayısı içindeki payı 2023 yılında yüzde 78,2 iken, 10-49 kişi çalıştıran firmaların toplam girişim sayısı içindeki payı yüzde 17; 50-249 arası çalışana sahip girişimlerin payı yüzde 4,2 ve 250 ve üzerinde çalışana sahip firmaların toplam girişim sayısı içindeki payı yüzde 0,6 olarak belirlenmiş. Bu durum, girişim sayısı açısından küçük ölçekli firmaların sektörde baskın olduğunu gösterse de girişim sayısındaki bu dağılıma rağmen orta ve büyük ölçekli firmaların istihdam ve üretim değeri içindeki paylarında önemli bir artış yaşandığını da söyleyebiliriz. Makine sanayisinde istihdam dağılımına bakıldığında ise 1-9 kişi çalıştıran firmaların toplam istihdamın yalnızca yüzde 14,7’sini sağladığını, 10-49 kişi çalıştıran firmaların yüzde 25,8’lik bir paya sahip olduklarını, 50-249 kişi çalıştıran firmaların yüzde 29,9 ve 250 üzeri çalışana sahip büyük ölçekli firmaların da yüzde 29,6’lık bir payla sıralandıklarını görüyoruz. Orta ve büyük ölçekli firmalar (50+ çalışan) toplam istihdamın yüzde 59,5’ini sağlarken, küçük ölçekli firmalar (1-49 çalışan) toplam istihdamın yalnızca yüzde 40,5’ini sağlıyorlar. Bu veriler, girişim sayısında küçük ölçekli • 48 firmalar baskın olmasına rağmen istihdam açısından orta ve büyük ölçekli firmaların sektörde daha etkin bir rol oynadığını ortaya koyuyor. Bir başka deyişle, sektörde ölçek büyüklüğünün önemi artarken, istihdamın büyük bir kısmı da bu firmalar tarafından sağlanıyor.

MAKİNE SEKTÖRÜNÜN TOPLAM İMALAT SANAYİSİ CİROSUNDAKİ PAYI ARTIYOR

MAKİNE SEKTÖRÜNÜN TOPLAM İMALAT SANAYİSİ CİROSUNDAKİ PAYI ARTIYOR

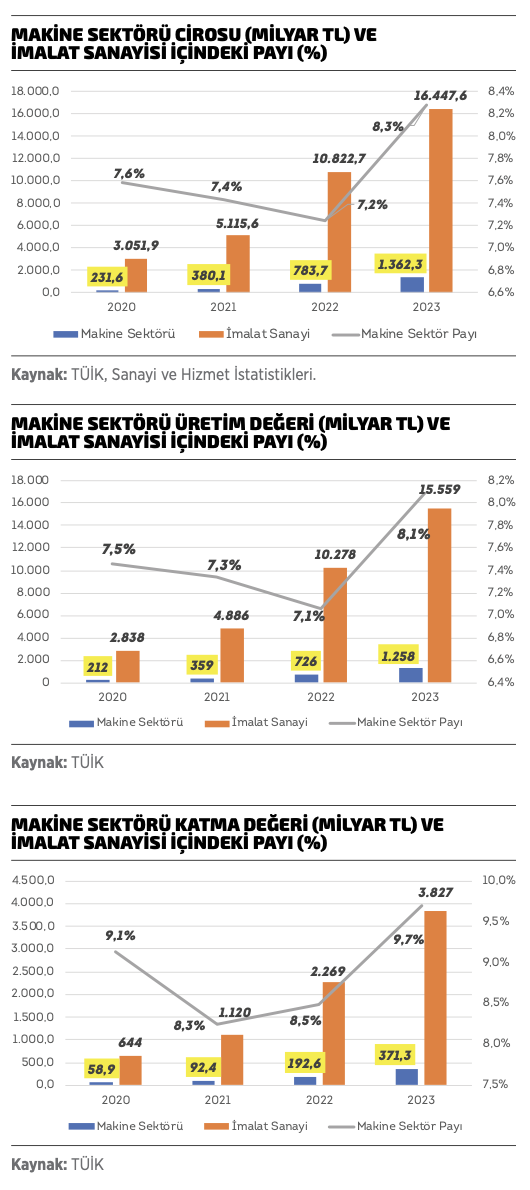

Rapora göre, makine sektör cirosu, 2023 yılında bir önceki yıla göre yüzde 73,8 artmış görünüyor. Bununla birlikte sektör cirolarındaki nominal büyüme verilerinin, fiyat artışları ile döviz kuru artışlarının etkisini içerdiği de gözden kaçırılmamalı. Bu bağlamda, 2023 yılı Türkiye İmalat Sanayisi Üretici Fiyatları Endeksinin 12 aylık ortalamalara göre yüzde 53,3 ve 2023 yılı dolar kuru ortalamasındaki artışın yüzde 43,5 olarak gerçekleştiği göz önüne alınabilir. Dolayısıyla yalnızca fikir vermesi açısından, ciro artışının çok kabaca reel anlamda yüzde 25’ler mertebesinde olduğu ileri sürülebilir. Öte yandan, makine sektörünün toplam imalat sanayisi cirosu içindeki payı da dikkat çekici bir biçimde yüzde 8,3’e yükselmiş durumda. Bu yükselişin ardında ihracat gelirlerindeki artış, diğer sektörlere göre endüstriyel otomasyon, dijitalleşme ve yeşil enerji çözümlerinin sağladığı katma değer artışı ile makine sektörüne yönelik teşvik ve yatırım desteklerinin etkisi bulunuyor. Alt sektörler bazında en dikkat çekici artış ise yüzde 102 ile buhar jeneratörü imalatında gerçekleşmiş gözüküyor. En düşük artış ise yüzde 50,4 ile merkezi ısıtma radyatörlerinde olmuş. Benzer şekilde, 2023 yılında makine sektöründe üretim değeri de yüzde 73,4 artarak 1,26 trilyon TL seviyesine yükselmiş durumda. Üretim değeri artışının arkasında onu nominal olarak etkileyen ham madde, enerji, iş gücü gibi girdilerin maliyetlerindeki artışı yansıtan enflasyon ile dış pazar başta olmak üzere talep artışı bulunurken, makine sektörünün toplam imalat sanayisi üretim değeri içindeki payı da yüzde 8,1 olarak belirlenmiş. Bunun arkasında da otomasyon ve yeni teknolojilere yönelik yatırımlarda makine sektörünün artan payının etkisinin bulunduğunu söyleyebiliriz: Makine sektörü işletmelerinin daha teknoloji yoğun ve yüksek katma değerli ürünlere doğru yönelmesi, üretim değeri açısından imalat sanayisi içindeki payını da yükseltiyor. Üretim değerinde alt sektörler bazında en dikkat çekici artış yüzde 87,8 ile makine ve ekipman kurulumu ve onarımı sektöründe gerçekleşirken, en düşük büyüme ise yüzde 55,2 ile merkezi ısıtma radyatörleri (elektrikli radyatörler hariç) ve sıcak su kazanları (boylerleri) imalatı sektöründe yaşanmış. NACE 28 makine ve ekipman imalatındaki üretim değeri artışı ise yüzde 72,3 olarak gerçekleşmiş. Raporun makine sektörüne özel önemli bir başka çıktısını ise sektörün katma değerine yönelik veriler oluşturuyor. Buna göre, 2023 yılında makine sektöründe faktör maliyetleri ile katma değer yüzde 92,7 artarak 371,3 milyar TL olurken, katma değer artışının üretim değeri verisindeki yüzde artıştan daha fazla olmasının arkasında teknoloji yatırımları, üretim süreçlerindeki iyileştirmeler ve yüksek teknoloji ürünlerine yönelim ile yerli kaynakların daha etkin kullanılması gösteriliyor. Öte yandan, üretim değerinde meydana gelen fiyat artışlarının önemli bir kısmı da katma değer olarak yansıyabiliyor. Diğer bir ifadeyle, ürünlerin satış fiyatlarındaki artışlar maliyet artışlarından oransal olarak daha fazla olduğunda, daha fazla katma değer görünümü ortaya çıkabiliyor. Bu açılardan, makine sektörünün yarattığı katma değerin toplam imalat sanayisi katma değeri içindeki payının da yüzde 9,7’ye yükselmiş olduğunu söyleyebiliyoruz. Rapor, bu gelişmenin arkasında teknolojik ilerleme ve yerli üretimin artması gibi faktörleri gösterirken, ihracat fırsatlarının genişlemesi ve yüksek katma değerli ürünlerin üretiminin artmasının da sektördeki büyümeyi destekleyen önemli etkenler olduğunun altını çiziyor. Bu gelişmeler, makine sektörünün verimliliğini artırırken, toplam katma değerdeki payını da yükseltiyorlar. Diğer yandan, alt sektörler bazında en dikkat çekici katma değer artışını yüzde 104,2 ile makine ve ekipman kurulumu ve onarımı sektöründe görürken, en düşük katma değer artışını ise yüzde 49,9 ile merkezi ısıtma sıcak su kazanları (boylerleri) hariç buhar jeneratörü imalatı sektöründe bulabiliyoruz. Son olarak rapor, NACE 28 makine ve ekipman imalatındaki katma değer artışının yüzde 92,9 olduğu bilgisini de paylaşıyor.

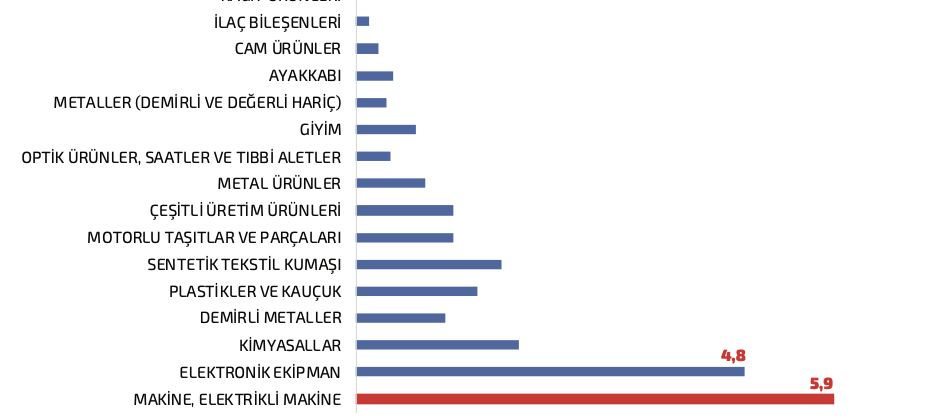

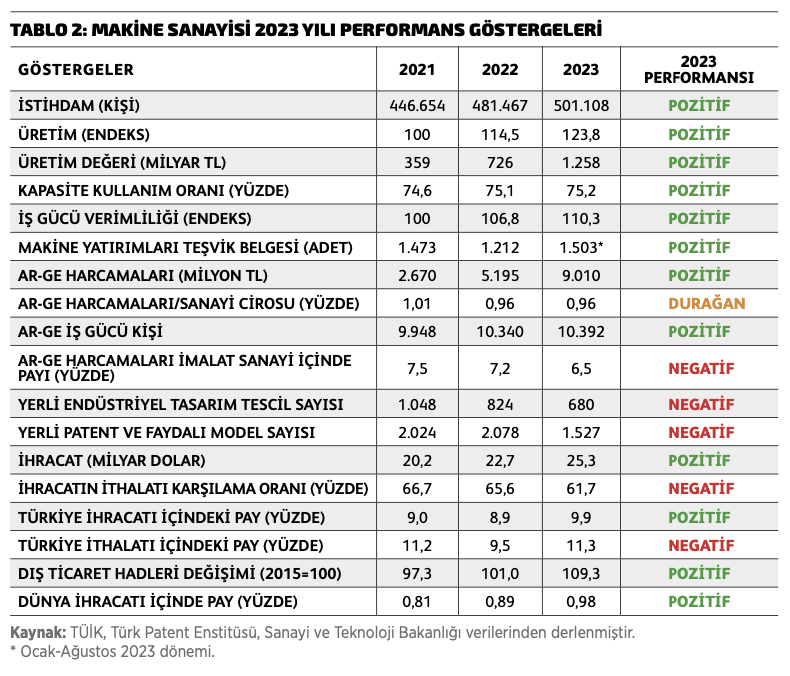

2023 YILI KARNESİ 18 BAŞLIĞIN 12’SİNDE POZİTİF

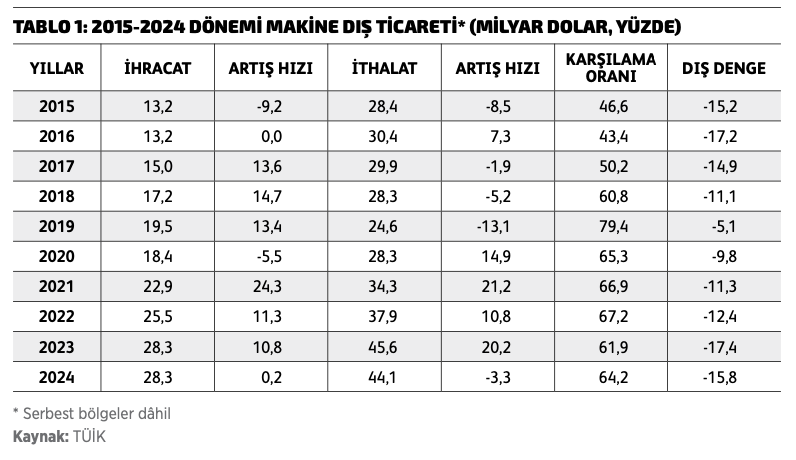

Rapor, devam eden bölümlerinde üretim gelişiminden istihdam verimliliğine, sektörün aldığı uluslararası doğrudan yatırımlardan yatırım ortamının değerlendirmesine, sektörde faaliyet gösteren şirketlerin ayrıntılı mali yapılarından sektördeki Ar-Ge ve inovasyon ekosistemi ile sektörün dış ticaret verilerine de odaklanıyor. Devamında da tüm bu analizleri alt segmentler bazında detaylandırıyor. Küresel ölçekteki gelişmeler ışığında dünya makine sanayisine de odaklanan rapor, bu gelişmelerin makine sektörüne etkilerini incelerken önemli üretici ülkelerin birbirleriyle karşılaştırmalı analizlerine de yer veriyor. Rapor, son aşamasında, Türkiye makine sanayisinin 2023 yılı performans değerlendirmesini, 18 gösterge ışığında ele alıyor. Buna göre, 18 göstergeden 12’sinde pozitif, birinde durağan gelişme sergileyen Türkiye makine sanayisi, 2023 yılında Ar-Ge harcamalarının imalat sanayisi içindeki payı, yerli endüstriyel tasarım tescil sayısı, yerli patent ve faydalı model sayısı, ihracatın ithalatı karşılama oranı ile sektör ithalatının Türkiye toplam ithalatı içindeki payı olmak üzere beş başlıkta negatif gelişme yaşamış gözüküyor. Üretim, üretim değeri, istihdam, iş gücü verimliliği, Ar-Ge harcamalarıyla ilgili göstergelerde yüksek bir pozitif performans sergilendiği dikkat çekerken, ihracat göstergelerinde 2023 yılında pozitif bir performans izlenebiliyor. 2023’te özellikle ihracatta önemli bir başarı sergileyen sektör, dünya ihracatı içindeki payını yüzde 0,89’dan yüzde 0,98’e yükseltirken, sektörün ithalat verilerinin yüksekliği de özellikle dikkat çekiyor.

DÜNYA MAKİNE SANAYİSİNDE EĞİLİM VE GÖRÜNÜMLER

Jeopolitik ve Siyasi Gelişmeler: 2025’te küresel ekonomik büyüme, jeopolitik gerilimler ve ekonomik belirsizlikler nedeniyle baskı altında kalabilir. ABD-Çin rekabeti, Avrupa’nın stratejik rolü ve Orta Doğu’daki dinamikler, iklim değişikliği öne çıkan gündemler olmaya devam edecektir. En dikkat çekici gündemlerden biri ise “teknolojik jeopolitika” olacak. Çip, yapay zekâ ve yeni teknolojiler alanlarında ortaya çıkan rekabet, yeni jeopolitik sınırların dinamiklerini belirleyebilir. Küresel Makro Gelişmeler: Küresel büyümenin toparlanma süreci, enflasyon dinamikleri ve para politikalarının uyumu dikkat çekiyor. ABD’nin yeni yönetiminin küresel ticaret politikaları, diğer tarafta özellikle dijital ticaretin yükselişi ile sürdürülebilir kalkınma hedefleri küresel makro bakışı şekillendiriyor. Üretim Teknolojileri ve Süreçlerinde Gelişmeler: Yerel üretimin yeniden değer kazanması (reshoring), tedarik zincirlerinin esneklik ve dayanıklılığını artırmak için şirketlerin daha bölgesel iş birliklerine yönelmesi ile dijitalleşme yatırımları hız kazanıyor. Akıllı üretim sistemlerinin benimsenmesi, yeşil enerji yatırımlarının artması ve tedarik zinciri yönetiminde blok zinciri teknolojileri öne çıkıyor. Makine Teknolojilerinde Gelişmeler: Sürdürülebilirlik, çevresel hedefler ve enerji verimliliği başta olmak üzere; yapay zekâ, makine öğrenimi, arttırılmış gerçeklik (AR), sanal gerçeklik (VR), edge-cloud entegrasyonu ile desteklenen yazılım tanımlı otomasyon, siber güvenlik ve veri gizliliği öne çıkıyor. 2025’in teknoloji mottosu makine sektöründe “hiper otomasyon ile yapay zekâ tabanlı kalite kontrol sistemleri” olacaktır. Alıcı Talepleri ve Hizmetlerde Gelişmeler: İş modelleri ve üretim kapasitelerini esnek hale getirmek alıcıların talep eğilimlerini belirliyor. Hizmetlerde ise hiper-kişiselleştirme öne çıkıyor. Müşteriler, markaların kendilerini anlamasını ve ihtiyaçlarına uygun deneyimler sunmasını bekliyor. Veri analitiği ve yapay zekâ, bu kişiselleştirmeyi mümkün kılıyor. Omnichannel Varlıklar, müşteri deneyimini iyileştirirken, müşteriler markalarla çeşitli kanallar üzerinden kesintisiz ve tutarlı bir deneyim yaşamak istiyor. Bu nedenle, fiziksel ve dijital temas noktalarının entegrasyonu kritik önem taşıyor. Öte yandan uzaktan müşteri desteği daha yaygın hale geliyor. Müşteriler önleyici/ proaktif destek talep ediyor. Böylece müşterilerin sorunları, oluşmadan önce tespit edilerek çözülüyor. Self-Servis Platformlar, müşterilere sorunlarını kendi başlarına çözmek için daha fazla araç ve kaynak sunuyor.