KPMG TARAFINDAN HAZIRLANAN “KÜRESEL EKONOMİK GÖRÜNÜM” 2023 YILI RAPORUNA GÖRE, ENFLASYONDAKİ KESKİN DÜŞÜŞLER NEDENİYLE, KÜRESEL EKONOMİ İÇİN SON DÖNEMDE YAŞANAN ZORLUKLARIN BİR KISMI GERİDE KALIYOR. MERKEZ BANKALARI KISMEN FİNANSAL PİYASALARDA ARTAN GERİLİME BİR KARŞILIK OLARAK SIKILAŞTIRMA DÖNGÜSÜNÜN SONUNA YAKLAŞIRKEN, TEDARİK ZİNCİRİ ÜZERİNDEKİ BASKILARIN AZALMASI VE İŞ GÜCÜ PİYASALARININ DİRENÇLİ OLMASI DA TOPARLANMAYI DESTEKLİYOR.

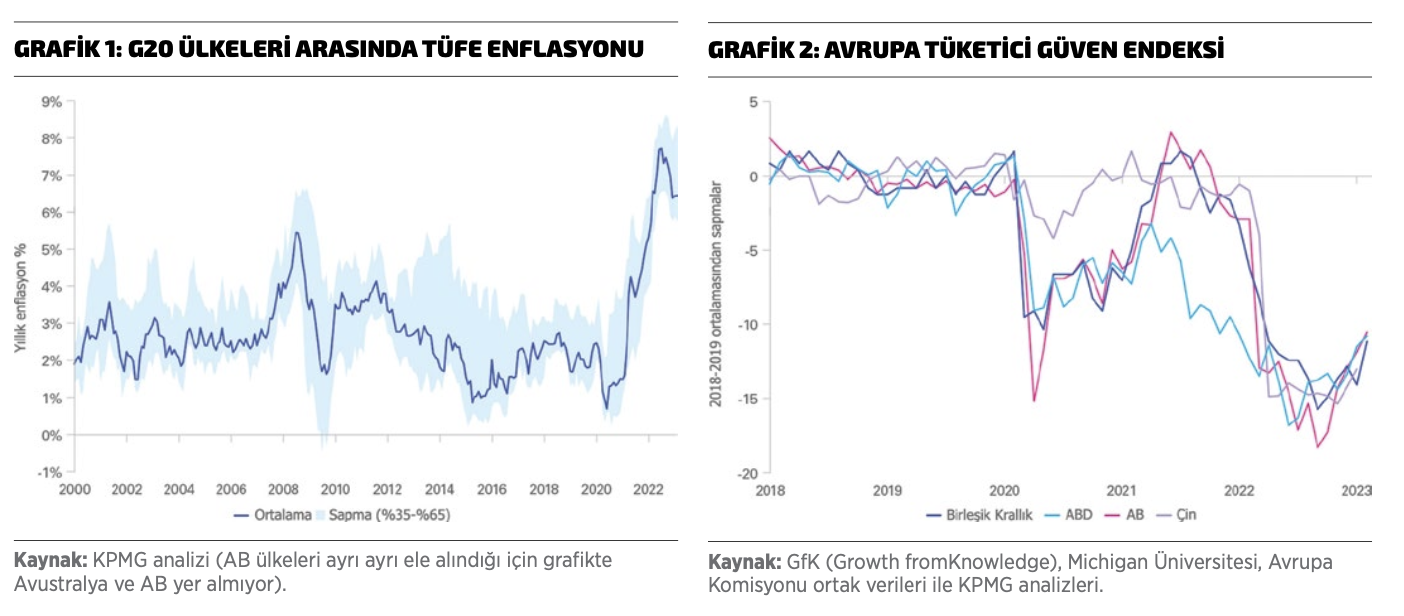

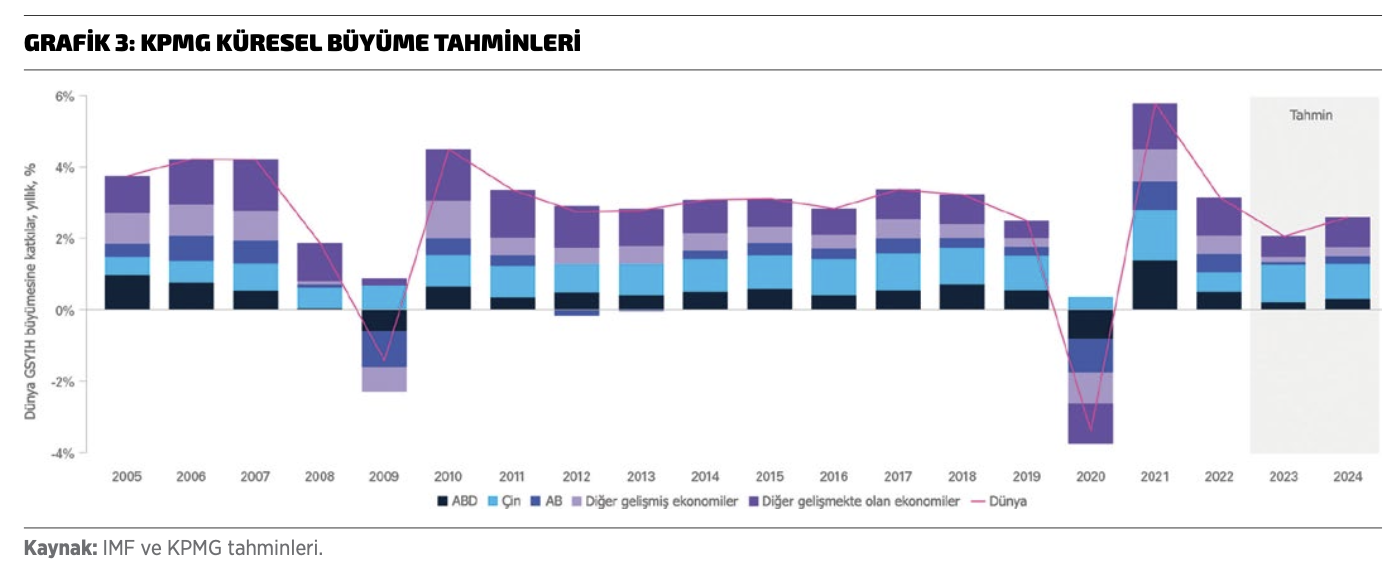

Mart ayında yayımlanan KPMG Küresel Ekonomik Görünüm raporu, gelişmiş ekonomilerdeki toparlanma belirtilerinin yanı sıra hâlâ devam eden belirsizliklere de odaklanıyor ve küresel ekonomik büyümeye katkı sunan seçili ülkelere odaklanarak bölgesel görünümlere ilişkin beklentileri de ortaya koyuyor. Rapordaki analizlere göre, küresel ekonomik görünüm yılın başlarından itibaren olumlu seyir izliyor. Küresel enerji fiyatlarının RusyaUkrayna krizi öncesinde görülen seviyelere geri dönmesiyle birlikte enflasyonist baskılar da hafiflemeye başladı. Buna ek olarak, Rusya-Ukrayna kriziyle birlikte tetiklenen enerji krizinin etkileri de hafiflemeye başlamış durumda. Bu gelişme de yılın kalanında enflasyon üzerinde daha fazla aşağı yönlü baskı oluşturacaktır. Diğer yandan emtia fiyatlarının yanı sıra küresel gıda fiyatlarında da gevşemeler görülüyor. Raporda yurt içi enflasyonist baskıların nispeten yüksek kalmaya devam ettiği bazı ekonomilerde bile enflasyonun muhtemelen geçen yılın ikinci yarısında zirveyi gördüğü ve manşet enflasyonun bu yıl düşmeye devam etmesinin beklendiği belirtiliyor.

BÜYÜME İÇİNALAN VAR

BÜYÜME İÇİNALAN VAR

Covid-19 ile ilgili kısıtlamaların kaldırılmasının ardından Çin’in bu yıl olumlu bir büyüme sergilemesi bekleniyor. Küresel tedarik zincirleri üzerindeki baskı son aylarda önemli ölçüde azalırken nakliye maliyetleri de düşüş eğilimine girmişti. Bu durum kimi enflasyonist baskıların hafiflemesine ve tedarik kapasitesinin artmasına yardımcı olurken, tüketici talebinde toparlanmalara da işaret edecektir. Nitekim Avrupa’da tüketici güveni nispeten düşük seviyelerde kalsa da iyileşmeye başladı. Ayrıca bu yıl işsizlikte önemli bir artış beklenmediğinin de raporda altı çiziliyor ve bu durumun, hane halkının gelirleri ve tüketim harcamaları için önemli bir destek sağlayacağı belirtiliyor. Ücret artışlarının gelecek yıldan itibaren bir kez daha enflasyonun önüne geçmesiyle hane halkının satın alma gücünün de orta vadede kademeli olarak toparlanması bekleniyor. Bununla birlikte, iş gücü piyasasının dayanıklılığına ve iyileşen enflasyon koşullarına rağmen raporda, küresel ekonomik büyümenin önümüzdeki iki yıl boyunca nispeten ılımlı seyretmesinin ve uzun vadeli ortalamasının altında kalmasının beklendiğine de dikkat çekiliyor. Küresel büyümenin Çin ekonomisindeki toparlan-ma ve bazı gelişmekte olan piyasalardaki nispeten güçlü büyümeden kaynaklanması beklenirken, Euro Bölgesi ve ABD ekonomilerinin önümüzdeki iki yıl boyunca küresel büyümeye daha az katkıda bulunacağı tahmin ediliyor.

MERKEZ BANKALARI DAHA ZORLU BİR GÖRÜNÜMLEKARŞI KARŞIYA

Rapora göre küresel çapta enflasyon görünümü önemli ölçüde iyileşse de birçok merkez bankası temkinli kalmaya devam ediyor. Özellikle çekirdek enflasyonun (gıda ve enerji gibi kalemler hariç) inatçı bir şekilde yüksek seyretmesi ve bazı ülkelerdeki nispeten sıkı ekonomik ortam nedeniyle fiyat artışlarının ekonominin geneline yayılmasıyla birlikte enflasyonun kalıcı olmasından endişe ediliyor. Raporda, ABD’de Silicon Valley Bank ve Signature Bank’ın çöküşüyle tetiklenen bankacılık sistemindeki son gerilimlerin, merkez bankaları için işleri zorlaştırabileceğine dikkat çekiliyor. Bankacılık sektörünün ortaya çıkardığı bu belirsizlik, kaçınılmaz olarak kredi koşullarını da sıkılaştırıyor ve piyasalardaki kırılganlığı artırıyor. Özetle, 2023’ün sadece bir kısmında olabiliriz, ancak yönetim kurulu odalarından siyasi odalara ve ana caddelere kadar konuşmalara hâkim olan ifade hayat pahalılığı krizi olarak karşımıza çıkıyor. Son yıllarda dünya, pandemiden Rusya-Ukrayna krizine ve banka likidite sorunlarına kadar birçok zorlukla karşı karşıya kaldı. Böylesine uzun bir belirsizlik döneminin etkisi herkes tarafından hissediliyor ve bu durum KPMG’nin son Küresel Ekonomik Görünüm raporuna da yansıyor.

RİSKLER KARŞISINDA TEMKİNLİ DAVRANMAK

KPMG Uluslararası’ndan Küresel Müşteriler ve Pazarlar Başkanı Regina Mayor, sürdürülebilir ve uzun vadeli büyümeye nasıl geri döneceğimiz sorusunun, günümüzün en önemli sorusu olduğuna değinirken, “Önümüzdeki aylarda atılacak adımların dünya ekonomisindeki toparlanmanın hızı ve niteliği üzerinde önemli bir rol oynaması muhtemeldir. KPMG’nin Küresel Ekonomik Görünüm Raporu da bir tahmindir. KPMG firmalarının dünya çapındaki ekonomi uzmanlarının trend ve modellerinin detaylı analizine dayanmaktadır. Rakamların derinine inmek kesin bir bilim değildir, ancak ileride neler olabileceğine dair iyi bir gösterge sunabilir ve iş liderlerinin günümüzün karmaşık pazarlarının ardında yatanları daha iyi anlamalarına yardımcı olarak sürdürülebilir, küresel büyümeye dönüş nihai hedefine odaklanan daha sağlam stratejiler geliştirmelerini sağlayabilir.” değerlendirmesinde bulunuyor.

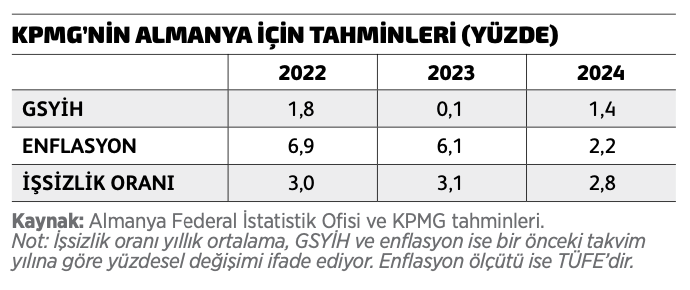

KPMG Almanya İş Zekâsı/Pazarlar Başkanı Dr. Ventzislav Kartchev, Alman ekonomisinin 2023’ün ikinci yarısında kademeli olarak toparlanacağının altını çizerken, enflasyon oranının orta vadede düşeceği ve iş gücü piyasasının güçlü kalacağı öngörüsünde bulunuyor. Rusya ve Ukrayna arasındaki gerilimin neden olduğu enerji ve tedarik zinciri krizleri 2022’de Alman ekonomisini çok olumsuz etkilemişti. Özellikle yüzde 4,3 oranında büyüyen özel tüketim sayesinde yüzde 1,8’lik GSYİH artışı sağlayabilen Almanya, bu yavaşlamaya rağmen beklenenden daha kısa sürede ayağa kalkabilir. Dr. Ventzislav Kartchev, Alman hükümetinin özellikle gaz ve elektrik fiyatlarını frenleme şeklindeki yardım paketlerinin, Alman ekonomisini 2023’te bir durgunluktan kurtarabileceğini söylerken, bu sübvansiyonların tüketici fiyatlarındaki artışı da azaltıcı bir etkiye sahip olacağına işaret ediyor. Bu kapsamda Dr. Kartchev, Eylül 2022’de en düşük noktasına ulaştıktan sonra iş dünyası duyarlılığının yeniden güçlendiğini de dile getiriyor: “Şirketler son aylarda hem iş durumları hem de beklentileri konusunda daha iyimser. Bu imalat sektöründeki düşük üretici fiyatlarından kaynaklanıyor ve satın almada sektör için olumlu bir etkiye sahip. Öte yandan, yılın başında açıklanan ve uygulanan enerji fiyat frenleri şirketler için bir miktar güvence sağladı.” Bununla birlikte, Almanya’da enflasyon geçen yıl yeniden birleşmeden bu yana en yüksek seviyesine ulaşmıştı. Ülkedeki enflasyonist baskılar politika yapıcılar tarafından hafifletilmeye çalışılsa da jeopolitik belirsizlik, artan faiz oranları ve kesintiye uğrayan tedarik zincirleri, işletmeler ve tüketiciler üzerinde baskı yaratmaya devam ediyor. Ancak, korkulan gaz sıkıntısının yaşanmaması, düşen enflasyon oranı, devlet sübvansiyonları ve istikrar kazanan dış ticaret, Alman ekonomisi için daha iyi bir görünüm çizilmesini de sağlıyor. Dr. Kartchev, özetle, Almanya’daki ekonomik faaliyetlerin 2023 yılında kademeli olarak istikrar kazanmasını ve 2024 yılında büyümeye devam edileceğini bekliyor.

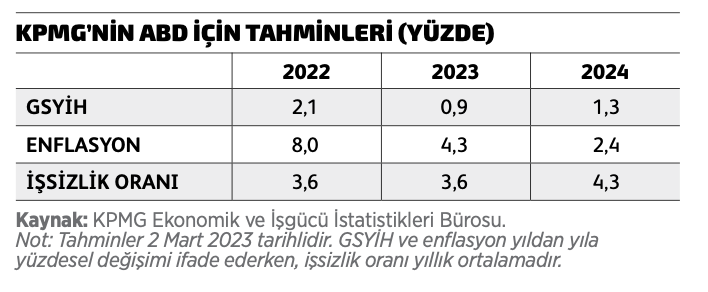

KPMG ABD’nin Baş Ekonomisti Diane Swonk, ABD ekonomisine yönelik değerlendirmesinde, salgın sonrası yaşanan fırsatlardan en çok yararlanan firmaların durgunlaştığı, toparlanmaya geç kalan girişimler ve firmaların ise hâlâ yükselişte olduğunu söylerken, enflasyonun daha uzun süreli ve yıpratıcı bir döneme yayılması riskinin altını çiziyor. Politika yapıcıların son çabalarıyla birlikte mali piyasaların sakinleşeceği beklentisini dile getiren Swonk, kredi koşullarının daha sistemik bir şekilde sıkılaşmasının ise engellemeyeceği görüşünü taşıyor. Ancak bu görüşte, FED’in faiz artırımlarında ne kadar ileri gideceği önemli bir değişken olarak karşımıza çıkıyor. ABD’de büyümenin 2023 yılında yüzde 0,9 ile 2022 yılının yarısından daha düşük bir hıza gerileyeceğini ifade eden Swonk, sağlam bir başlangıcın ardından ekonominin yıl ortasında hafif bir daralma yaşayabileceğini dile getiriyor. İşsizlik oranının yükselebileceğini, ancak bunun mütevazı düzeyde kalacağını söyleyen Swonk, teknoloji, finans ve imalat sektörlerindeki durgunluğun etkilerinin henüz hissedilmediğini de bildiriyor. Swonk’a göre daha sıkı kredi piyasası koşulları, özellikle genç ve küçük işletmeler arasında istihdam üzerinde olumsuz bir etki yaratabilir. Yüksek faiz oranları mevcut altyapıyı iyileştirme ve genişletme planlarını olumsuz etkilediğinden, iş yatırımlarının daralması bu dönemde beklenebilir. Satın alma yöneticileri anketleri imalat faaliyetlerinin yılın başında daralma bölgesinde kaldığını gösterirken, ülkenin ticaret açığının daralması beklentiler arasında yer alıyor. Ticaret açığına ilişkin tahminlerdeki en önemli sorun ise gecikmeli olarak işleyen güçlü dolar. Bu durum ABD’nin yurt içinde ve yurt dışında rekabet gücünü zayıflatıyor. Küresel mali kriz sırasında dolar güçlenirken ticaret de neredeyse durma noktasına gelmişti.

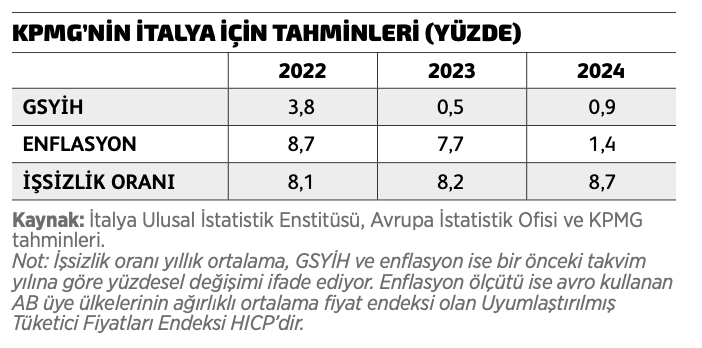

Birleşik Krallık KPMG Ekonomisti Moustafa Ali’ye göre, zayıf büyümeye rağmen İtalya, beklenenden daha güçlü bir duyarlılıkla yılın ilk yarısında teknik bir ekonomik durgunluktan kıl payı kurtulacak. Yatırımlardaki güçlü büyüme hükümetin Direnç ve Toparlanma Planı ile desteklenirken, Avrupa Merkez Bankası’nın para politikasını daha da sıkılaştırması halinde kamu sektörünün yüksek borç yükü risk oluşturabilir. İtalyan ekonomisi 2022 sonunda belirgin bir şekilde yavaşlamıştı. Tüketimdeki yüzde 1,6’lık düşüşün etkisiyle GSYİH 2022’nin son çeyreğinde yüzde 0,1 oranında gerilerken, 2022’nin başında toplam gaz ithalatının yüzde 40’ını oluşturan Rus gazına olan bağımlılık nedeniyle İtalya geçen yıl ciddi bir enerji krizine de maruz kalmıştı. Yılın başından bu yana iş dünyası anketlerinde cesaret verici işaretler var. İtalya için bileşik Satın Alma Yöneticileri Endeksi (PMI), ocak ayındaki 51,2 seviyesinden şubat ayında 52,2’ye yükseldi ve Haziran 2022’den bu yana en yüksek seviyesine ulaştı. Şubat ayı PMI verisi ayrıca, imalat ve hizmet sektörlerinde büyümenin devam ettiğini göstererek 2023’ün ilk çeyreğinde ekonominin çoğu sektöründe geniş tabanlı bir toparlanmaya da işaret ediyor. Tüketici ve iş dünyası duyarlılığı da yılın başından bu yana iyileşti ve İtalyan Ulusal İstatistik Enstitüsü’nün son anketi, her ikisinin de Ekim 2022’den bu yana en yüksek seviyelerinde olduğunu gösterdi. Özetle, Avrupa’da enerji fiyatları ve tedarik zinciri üzerindeki baskıların yılın başından bu yana hafiflemesiyle birlikte, İtalyan ekonomisinin teknik bir ekonomik durgunluktan kurtulması muhtemel görünüyor. Buna rağmen, 2023 yılı boyunca hanehalkı gelirlerini azaltmaya ve tüketimi zayıflatmaya devam edecek olan yüksek tüketici fiyatları, yılın genel görünümünü olumsuz etkileyecektir. İtalyan ekonomisinin bu yıl yüzde 0,5, 2024 yılında ise yüzde 0,9 oranında büyümesini de beklentiler arasında yer alıyor.

ekonomik durgunluk olasılığı azalmış olsa da hane halkı reel gelirlerindeki daralma ve geçmişteki faiz artışlarının etkisiyle, 2023 yılında büyümenin negatif olması bekleniyor. Diğer yandan, yatırımları artırmayı amaçlayan hükümet tedbirlerinin büyüme üzerinde sadece geçici bir etkisi olması muhtemel olduğundan, işletmeler için görünüm karışık olmaya devam ediyor. Beceri eksikliği, iş gücüne katılımın yavaşlaması ve nüfusun yaşlanması gibi yapısal sorunlar ise görünüme ilişkin uzun vadeli riskleri artıran diğer unsurlar olarak karşımızdalar. Birleşik Krallık KPMG Ekonomistleri Michal Stelmach ve Dennis Tatarkov, Birleşik Krallık ekonomisinin 2022 yılı sonunda beklenenden daha dirençli olduğunu kanıtladığının, şubat ayı bileşik Satın Alma Yöneticileri Endeksi verilerinin de Temmuz 2022’den bu yana ilk kez 50,0 eşiğinin üzerine çıktığının altını çiziyor. Lloyds İş Barometresi ile ölçülen iş dünyası güveni ise salgın öncesi ortalamasına yakın seyrediyor. Ocak ayına ilişkin son resmi veriler GSYİH’nin bir önceki aya göre yüzde 0,3 oranında arttığını gösterirken, bunun yaklaşık yarısının endüstriyel eylemler nedeniyle kaybedilen gün sayısındaki düşüşten kaynaklandığı düşünülüyor. Bununla birlikte, Birleşik Krallık’ta ekonomik durgunluk olasılığı azalmış olsa da tamamen ortadan kalkmış değil. Hane halkı tüketiminin 2023 yılında yüzde 0,4’lük bir düşüşle büyük bir darbe alması beklenirken, yüksek enflasyon reel gelirler üzerinde baskı yaratmaya devam ediyor. Diğer yandan, daha yüksek borçlanma maliyetleri ve yavaşlayan büyüme görünümünün, bu yıl boyunca iş yatırımlarının zayıflamasına yol açması da bekleniyor. Son veriler, iş yatırımlarının 2022’nin son çeyreğinde yüzde 4,8 artmasıyla ivmede bir miktar güçlenme olduğunu gösterse de anket bulguları genel yatırım niyetlerinin düşük seviyelerde kaldığına işaret ediyor.

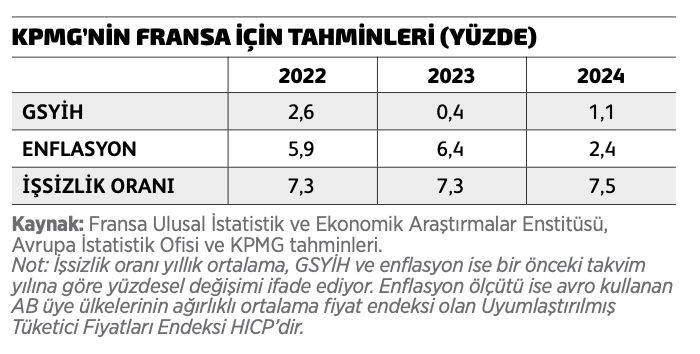

Birleşik Krallık KPMG Ekonomistleri Michal Stelmach ve Moustafa Ali, dirençli iş dünyası duyarlılığı ve hükümet desteği sayesinde Fransa’daki ekonomik durgunluğun önüne geçildiğini söylerken, enflasyonun, enerji fiyatlarının gecikmeli yansıması nedeniyle daha geç zirve yapacağının; zayıflayan ekonomi nedeniyle de iş gücü piyasasındaki sıkılığın azalacağının altını çiziyorlar. Hatırlanacağı üzere Fransız ekonomisi, Rusya-Ukrayna krizi, artan enerji fiyatları ve tedarik zinciri aksaklıklarından kaynaklanan küresel rüzgarlara rağmen 2022’de dirençli bir görünüm sergilemişti. GSYİH, iç talepteki geniş tabanlı genişlemenin desteğiyle 2021’e göre yüzde 2,6 büyürken, net ticaret güçlü ithalatın etkisiyle büyümeye 0,8 puanlık bir kayıp yaşatmıştı. Bununla birlikte Fransa, nükleer enerji kapasitesi ve Rus gazına olan düşük bağımlılığı ile hükümetin hane halkı ve işletmeleri elektrik faturalarındaki ani artıştan korumak için aldığı önlemler sayesinde, artan enerji fiyatlarından nispeten izole olmayı başardı. Bu çerçevede, Fransa ekonomisindeki büyüme, 2022 yılının üçüncü çeyreğindeki yüzde 0,2’lik büyümenin ardından son çeyrekte sadece yüzde 0,1 olarak gerçekleşti. Ancak iş dünyası anketleri 2023’ün başında kısa vadeli bir ivmeye işaret ediyor ve bu da Fransız ekonomisinin bu yıl bir ekonomik durgunluktan kaçınmasına olanak sağlayabilir. Michal Stelmach ve Moustafa Ali, şubat ayı bileşik Satın Alma Yöneticileri Endeksi verisinin, Fransa’nın ekim ayından bu yana ilk kez büyümeye geri döndüğünü söylerken, Ulusal İstatistik ve Ekonomik Araştırmalar Enstitüsü’nün son anketinin de firmalar arasındaki güçlü duyarlılığa işaret ettiğini bildiriyor.Özetle, yakın vadeli görünüm dış riskler nedeniyle gölgelenmeye devam etse de yükselen faiz oranlarının etkisi ekonomiye kademeli olarak geçecektir. Genel olarak, Fransız ekonominin bu yıl yüzde 0,4 oranında büyümesi beklenirken, 2024 için tahminler yüzde 1’lik bir büyümeye işaret ediyor.

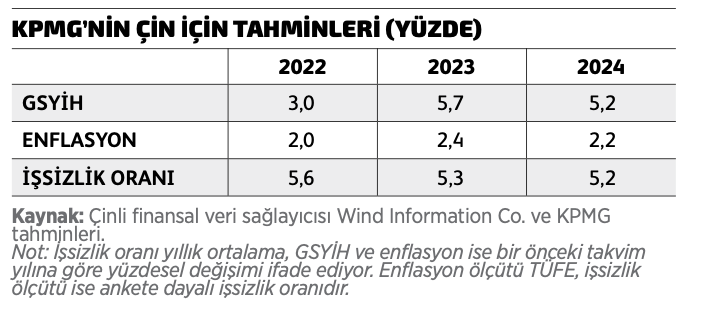

Geçtiğimiz aralık ayında yeniden açılan Çin’in ekonomik toparlanması halen hızlanma eğilimini koruyor. Bu kapsamda, KPMG Çin Baş Ekonomisti Dr. Kevin Kang, imalat yatırımları, dijitalleşme ve enerji dönüşümünün 2023 yılında hızlı bir büyüme göstermesini beklentisini dile getiriyor. Çin’in GSYİH’si 2022 yılında yüzde 3 büyümüş, yavaşlayan ekonomik büyümeye rağmen Çin’in GSYİH büyüklüğü ise 18 trilyon dolara ulaşmıştı. Ülke, 2023 yılı içinse piyasa beklentilerinin biraz altında ve yüzde 5 civarında bir GSYİH büyüme hedefliyor. Bu, son birkaç on yıldır belirlenen en düşük büyüme hedefi olmasına rağmen, Çin ekonomisinin büyüklüğü göz önüne alındığında hâlâ iddialı bir hedef olarak değerlendirilebilir. Hedef, aynı zamanda birçok büyük ekonominin beklenen büyümesinden de daha yüksek olmasıyla dikkat çekiyor. Diğer yandan Çin, önceliğini ekonomik büyümeyi iyileştirmeye kaydırıyor. Dr. Kang, Çin ekonomisinin toparlanmaya devam etmesi ve bu yıl yüzde 5,7 oranında büyüme gerçekleştireceği beklentisini dile getirirken, bu büyüme ile Çin’in yeniden küresel büyümenin temel motorlarından biri olacağını söylüyor. Bu beklenti, sanayi üretiminin öncü göstergesi olan Satın Alma Yöneticileri Endeksi verileriyle de örtüşüyor. Son Satın Alma Yöneticileri Endeksi verilerine göre sanayi üretimindeki yükseliş sürüyor ve şubat ayında, 2012’den bu yana gerçekleşen en yüksek değer olan 52,6’ya ulaşılmış durumda. Diğer yandan Dr. Kang, Çin’in en önemli büyüme motoru olan ihracatın görece etkisinin azaldığını da dile getiriyor ve “Çin’in ihracatı geçtiğimiz ekim ayından bu yana beş ay üst üste geriledi ve küresel ekonomi yavaşladıkça zayıflığın devam etmesi bekleniyor. Yavaşlamaya rağmen, Çin’in ihracatının ürün karması, artan üst düzey imalat ile değişiyor. Örneğin Çin, geçen yıl yüzde 54 artışla 3 milyondan fazla araç ihraç ederek Japonya’dan sonra en büyük ikinci otomobil ihracatçısı oldu.” diyor.

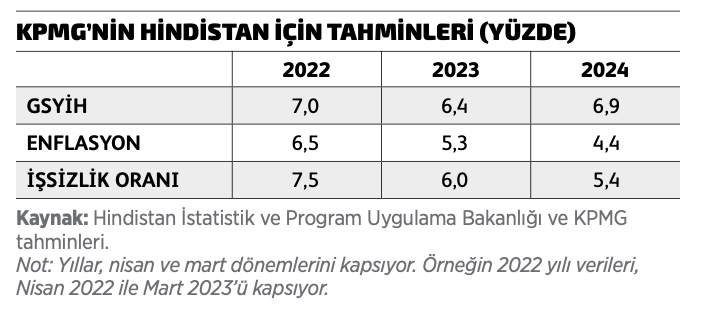

KPMG Hindistan’ın Hükümet ve Kamu Hizmetleri Direktörü Preeti Sitaram’a göre, Hindistan’ın iç talebinin ekonomik büyüme için önemli bir itici güç olması beklenirken, yatırımlar ve istihdam yaratmayı teşvik etmek için hükümetten güçlü sermaye harcaması baskısı da sürüyor. Preeti Sitaram, küresel jeopolitik gerilimler ve küresel ekonomideki yavaşlamanın Hindistan’ın ekonomik görünümü için risk oluşturmaya devam ettiğini söylerken, ülkenin 2022’nin üçüncü çeyreğindeki yüzde 6,3’lük büyümeye göre son çeyrekte yüzde 4,4’lük düşük bir büyüme kaydetmesini de bu risklerle ilişkilendiriyor. Ülkenin 20222023 mali yılında reel GSYİH büyümesinin bir önceki yıldaki yüzde 9,1’e göre iki puanlık düşüşle yüzde 7 olacağı tahminini de dile getiren Sitaram, 2022 yılında binek araç segmentinde 3,8 milyonluk rekor satışı, traktör satışlarındaki güçlü büyüme ve yurt içi hava yolculuğundaki artış gibi bazı talep göstergelerinin ise ekonomik büyümeyi desteklemeye devam ettiğini söylüyor. “Son çeyrekteki zayıf büyümeye rağmen, güçlü iç talep ve kamu harcamalarının etkisiyle Hindistan’ın 2023 yılında da küresel büyümenin en önemli destekçilerinden biri olacağını bekliyoruz.” diyerek devam eden Sitaram’a göre ülke için en önemli endişe kaynaklarından biri ise yüksek işsizlik oranı: Şubat 2023’te ülkedeki işsizlik yüzde 7,5 olarak açıklanmıştı. Diğer yandan, Ekim 2022’den bu yana düşmekte olan enflasyon, yüksek gıda fiyatlarının etkisiyle Ocak 2023’te yeniden yüzde 6,5’e yükselerek Hindistan Merkez Bankası’nın üst tolerans sınırını aşmıştı. Sitaram, devam eden küresel jeopolitik gerilimlerin emtia fiyatlarını etkilemesinin beklenebileceğini de vurgularken, imalat sektöründe girdi maliyetleri ve çıktı fiyatlarının gevşeyebileceğini bildiriyor.

Özetle, güçlü iç talep ve olumlu hükümet girişimlerinin Hindistan’ın küresel olarak en hızlı büyüyen büyük ekonomilerden biri olmaya devam etmesi beklenebilir. Ancak küresel ekonomideki yavaşlama ve gelişmiş ekonomilerdeki parasal sıkılaştırma gibi dış zorluklar, ülkenin büyümesini etkileyebilecek faktörler olarak karşımıza çıkıyor.

KPMG Avusturya Baş Ekonomisti Dr. Stefan Fink, Orta ve Doğu Avrupa’da enflasyonun en temel sorun olmaya devam ettiğini söylerken, enflasyon oranlarının da Euro Bölgesi ortalamasının önemli ölçüde üzerinde gerçekleştiğine dikkat çekiyor. Yüksek faiz oranları ve zayıf dış talep 2023 büyümesi üzerinde baskı yaratarak bölgede durgunluk beklentisine yol açarken, enerji fiyatlarındaki gerilemeye rağmen arz tarafındaki yapısal sorunlar hâlâ çözülebilmiş değil ve bu enerji krizinin 2023’te tekrarlama potansiyeli bulunuyor. İleriye bakıldığında, tüketici fiyat baskılarından başlayarak Orta ve Doğu Avrupa büyümesinin önündeki üç büyük engel tespit edilebilir. Enerji fiyatlarındaki ani baskılar azalmış olsa da enflasyon halen yüksek ve ekonomik faaliyetler üzerinde baskı yaratmaya devam ediyor. Bölgedeki çoğu pazarda, ortalama enflasyonun ücret artışı beklentilerinin oldukça üzerinde, çift haneli rakamlarda kalacağı düşünülürken, satın alma gücündeki bu kayıp, tüketim eğiliminin yanı sıra tüketici güveni üzerinde de etkili olacaktır. Ayrıca, firmalar için girdi maliyetleri daha da artacaktır. Bu karışım, muhtemelen daha uzun süre sıkı para politikası gerektirecek ve potansiyel olarak merkez bankalarını politikayı daha fazla kısıtlamaya zorlayacaktır. Sıkı para politikaları ise finansman maliyetini artırmaya devam edecek ve tüketici ve üretici duyarlılığı üzerinde daha fazla baskı yaratacaktır. Bölgedeki neredeyse tüm merkez bankaları 2021 ve 2022’de büyük bir sıkılaştırma döngüsü gerçekleştirdi ve bunun ekonomiye yansıması zaman alacak; 2023 ve 2024’te büyümeyi mutlak etkileyecektir. Son olarak, Euro Bölgesi ülkelerine yönelik güçlü ihracat yönelimi nedeniyle, hedef pazarların çoğundaki yavaşlamanın Orta ve Doğu Avrupa ekonomileri üzerinde güçlü yayılma etkileri de olacaktır. Covid öncesi yıllardaki büyümenin büyük bir kısmı Euro Bölgesi’nin tedarik zinciri ağının bir parçası olmaktan kaynaklandığından, zayıf görünüm büyük bir risk teşkil etmeye devam edece gibi gözüküyor.