TÜRKİYE’DE SON ZAMANLARDA YAŞANAN EKONOMİK SIKINTILAR NEDENİYLE BİRÇOK BANKA TEMİNAT MEKTUBU VERMEKTEN İMTİNA EDİYOR. BU DURUM ETKİSİNİ ÖZELLİKLE KAMU İHALELERİNDE GÖSTERİRKEN, İHALEYE GİRMEK İSTEYEN ŞİRKET SAHİPLERİ BANKALARDAN TEMİNAT MEKTUBU ALAMAMA SIKINTISIYLA KARŞILAŞIYOR VE İHALELERDE GECİKMELER SÖZ KONUSU OLABİLİYOR. OYSA 2017’DEN BERİ TÜRK İŞ DÜNYASININ HİZMETİNDE OLAN KEFALET SİGORTASI İLE TEMİNAT İHTİYAÇLARINIZI KOLAYCA KARŞILAYABİLİRSİNİZ.

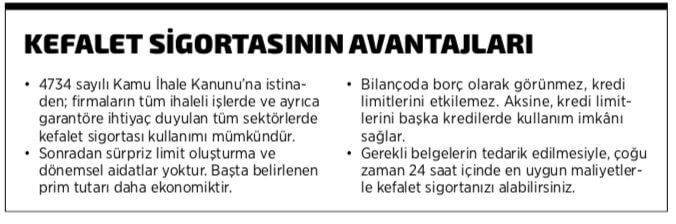

Kefalet Sigortası kavramı 2014 yılında, o zamanki adıyla Hazine Müsteşarlığı tarafından Kefalet Sigortası Genel  Şartları yayımlanarak yürürlüğe girmişti. Dünya genelinde yaklaşık 75 yıldır uygulama alanı bulan ve özellikle kamu ihale süreçlerinde özel sektörün teminat ihtiyacını karşılamak, bankalarca düzenlenen teminat mektuplarına ayrılan kredi limitlerinin ihtiyaç duyulan diğer alanlarda kullanılmasının önünü açmak ve reel sektörün elini rahatlatmak gibi amaçlarla kullanılan Kefalet Sigortası; 5 Aralık 2017’de Resmî Gazete’de yayımlanarak yürürlüğe giren 4734 Sayılı Kamu İhale Kanunu’nun 4’üncü maddesinde yapı- lan değişiklikle bir teminat türü olarak kabul edilmeye başlandı.

Şartları yayımlanarak yürürlüğe girmişti. Dünya genelinde yaklaşık 75 yıldır uygulama alanı bulan ve özellikle kamu ihale süreçlerinde özel sektörün teminat ihtiyacını karşılamak, bankalarca düzenlenen teminat mektuplarına ayrılan kredi limitlerinin ihtiyaç duyulan diğer alanlarda kullanılmasının önünü açmak ve reel sektörün elini rahatlatmak gibi amaçlarla kullanılan Kefalet Sigortası; 5 Aralık 2017’de Resmî Gazete’de yayımlanarak yürürlüğe giren 4734 Sayılı Kamu İhale Kanunu’nun 4’üncü maddesinde yapı- lan değişiklikle bir teminat türü olarak kabul edilmeye başlandı.

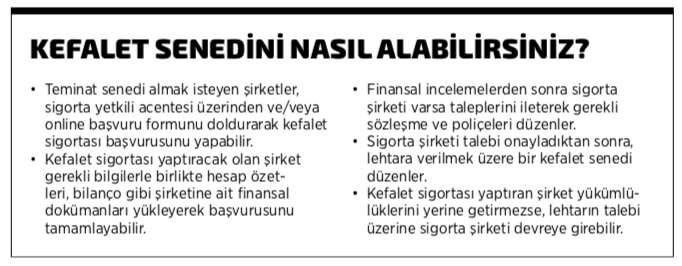

SÜREÇ NASIL İŞLİYOR?

Kefalet sigortası; sigorta ettiren, sigortacı ve lehtar olmak üzere üç taraflı bir ilişkiden oluşuyor ve sigortacı, ödenen prim karşılığında borçlunun alacaklı ile arasında bulunan hukuki ilişkiden doğan borcunu ifa etmeme riskine karşı alacaklıya (lehtara) garanti sağlıyor. Sigorta şirketinin yapacağı risk incelemesi ve kefalet senedi vermeye karar vermesi halinde prim ödemesi peşinen yapılırken, kefalet senedi ödemenin ardından veriliyor. Dolayısıyla prim ödenmemesi nedeniyle senedin iptali söz konusu olmuyor.

Kefalet sigortası sözleşmesinin kurulması ise iki aşamadan oluşuyor. İlk aşamada borçlu ile sigortacı arasında bir çerçeve sözleşme akdediliyor ve borçlunun doğmuş ya da doğması muhtemel borçları için teminat sağlanıyor. İkinci aşamada ise bu sözleşmeye yönelik sigortacının düzenlediği kefalet senedi alacaklıya veriliyor.

FESİH MÜMKÜN MÜ?

Kefalet sigortalarının çerçeve sözleşmeleri, sigortacı veya sigorta ettiren tarafından tek taraflı sona erdirilebiliyor. Ancak sigorta ettiren veya sigortacı bu sözleşmeyi, kefalet senedinin geçerlilik süresi içinde tek taraflı olarak feshetse bile senetler geçerli olmaya devam ediyor ve sigortacının lehtara karşı kefalet senedinden doğan yükümlülükleri yürürlükte kalıyor. Yani bu noktada lehtar açısından da bir risk bulunmuyor.

ŞARTLI MI? ŞARTSIZ MI?

Kefalet sigortası, ihale geçici teminatı, avans ödeme teminatı, ödeme teminatı, performans teminatı, imalat-bakım-onarım teminatı, sözleşme teminatı ile mahkeme ve gümrük teminatı gibi çeşitli teminat türleri de sağlayabiliyor. Buradaki önemli nokta, kefalet sigortalarının şarta bağlanabileceği gibi şartsız da düzenlenebiliyor olması.

Şartsız kefalet senetlerinde, lehtardan gelen tazmin talebi sonrasında sigorta şirketi tarafından, derhal ödeme yapılıyor. Sigorta ettirenin def’ileri ileri sürülerek tazmin talebi reddedilemiyor; tazmin sebebi ve sebebinin doğruluğu araştırılamıyor. Sigorta şirketi, tazmin talebini ancak sahtekârlık gibi kendi def’ilerini ileri sürerek reddedebiliyor.

Şarta bağlı kefalet senetlerinde ise ödeme ancak sigorta ettirenin yükümlülüğünü yerine getirmemesi, lehtar tarafından yeterli kanıtların sunulması, sigorta ettirenin sunulan kanıtların yanlışlığı konusunda sigortacıyı ikna edememesi hallerinde ödeme yapılıyor.

Şarta bağlı olarak düzenlenen kefalet senetleri kimi noktalarda banka teminat mektuplarından ayrılsa da, şartsız ve görüldüğünde ödemeli olacak şekilde düzenlenen kefalet senetleri sağladığı hukuki koruma itibarıyla banka teminat mektupları ile aynı sayılıyor. Sonuç olarak, kefalet sigortasının bir teminat türü olarak kabulüyle birlikte bankalardan teminat mektubu alınamaması halinde oluşacak olumsuz durumların önüne geçilirken, banka teminat mektuplarına alternatif bir proje finansman yöntemi de oluşturulmuş oluyor.