MAKİNE SEKTÖRÜ, SALGINININ ETKİLERİNE YÖNELİK ANKETİN DÖRDÜNCÜ FAZ SONUÇLARINI AÇIKLADI İÇ SATIŞ VE İHRACATTA NORMALLEŞME 2021 VE SONRASINA SARKIYOR TÜRKİYE’NİN MAKİNECİLERİ, SALGINININ MAKİNE SEKTÖRÜNE ETKİLERİNİ ÖLÇMEK AMACIYLA NİSAN AYI BAŞINDA KAPSAMLI BİR SERİ ANKET ÇALIŞMASI BAŞLATMIŞTI. ÇALIŞMANIN 11-17 AĞUSTOS DÖNEMİNDE GERÇEKLEŞTİRİLEN DÖRDÜNCÜ FAZINA AİT SONUÇLAR, AĞUSTOS AYI SONUNDA KAMUOYU İLE PAYLAŞILDI. “MAKİNE SEKTÖRÜNE KORONAVİRÜS ETKİLERİ VE TEDBİRLERİ DEĞERLENDİRME ANKETİ” ÇALIŞMASININ DÖRDÜNCÜ FAZINDA, FİRMALARIN KURUMSAL DAYANIKLILIKLARINA YÖNELİK DEĞERLENDİRMELERE DE YER VERİLİRKEN, FİRMALARIN YARIYA YAKINININ İÇ SATIŞ VE İHRACATTAKİ NORMALLEŞME İÇİN BEKLENTİLERİNİ 2021 VE SONRASINA ERTELEDİKLERİ GÖRÜLÜYOR.

Türk makine sanayisi, salgın sürecinde tüm gücüyle üretime odaklanmaya devam etse de üretim ve talepte yaşanan düşüşler nedeniyle önemli kayıplar yaşamaya devam ediyor. Ancak bu kayıpların, dünya makine ticaretindeki yüzde 19’luk daralmaya göre göre daha telafi edilebilir şekilde yüzde 10,6’da kalması, Türk makine sanayisinin aslında süreci en iyi yöneten oyunculardan biri olduğunu da kanıtlıyor.

Nisan ayı başında Türkiye Makina Federasyonu’nun (MAKFED), Makine İhracatçıları Birliği (MAİB) ve TOBB Türkiye Makine ve Teçhizatı İmalatı Meclisi ile iş birliğinde gerçekleştirmeye başladığı “Makine Sektörüne Koronavirüs Etkileri ve Tedbirleri Değerlendirme Anketi” de benzer sonuçlar gösteriyor.

ÖNÜMÜZDEKİ ÜÇ İLA DOKUZ AY ZORLU GEÇECEK

Karavelioğlu da “Bugüne kadar dünya makine ticareti arttığında herkesten fazla ihracat az düşüş yaşadık. Rakamlar uluslararası rekabet gücümüzün kanıtıdır. Koşullar her ne olursa olsun, Türkiye’nin Makinecileri dünyadaki rakiplerinden daha iyi performans ortaya koyuyor. Fakat biz bu verileri tek başına yeterli bulmuyoruz, ülkemizin, makine imalatçılarımızın mevcut üretim kapasitesini azami ölçüde değerlendirerek sınırlı döviz kaynaklarını verimli kullanması gerektiğine inanıyoruz. Ağustos ayında bu ihtiyaç iyice görünür hale geldi.

Ellerindeki sipariş durumunu sorduğumuz imalatçılarımızın büyük bölümü, önümüzdeki üç ila dokuz ay arasındaki sürecindesektör için çok zorlu geçeceğini belirtti. Bugün itibariyle telafi edilemez bir hasarımız yok ancak artık makine sektörüne kayıtsız şartsız sahip çıkma zamanı.” ifadelerini kullandı. 31 Ağustos’ta kamuoyuna açıklanan ve firmaların Temmuz ayı sonundaki durumu ile yılın sonuna dair beklentilerini sorgulayan anketin dördüncü faz sonuçlarında imalatının normal düzeyde sürdüğünü söyleyen firmaların yüzde 50’nin altında kalırken, mevcut siparişleri üç aya kadar tamamlayacaklarını söyleyen firmaların oranı ise yüzde 78,8 oldu. Karavelioğlu, bu veriye yönelik değerlendirmesinde ise “Oysa sektörün doluluk ortalaması normal zamanda altı ila 12 ay arasında değişir. Yani siparişler tamamen durursa her beş firmadan dördü üç aya kadar boşa çıkacak. Bu durum, sanayi, enerji, madencilik, inşaat, altyapı ve sair hizmet sektörlerinden kullanıcıların yatırımlarının hala askıda olduğunu gösteriyor.” uyarısında bulundu.

İHRACAT VE CİRO KAYIPLARI AZALIYOR

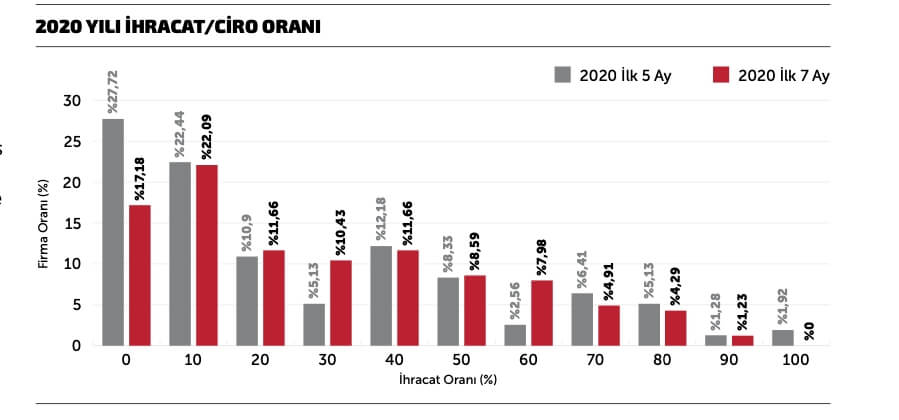

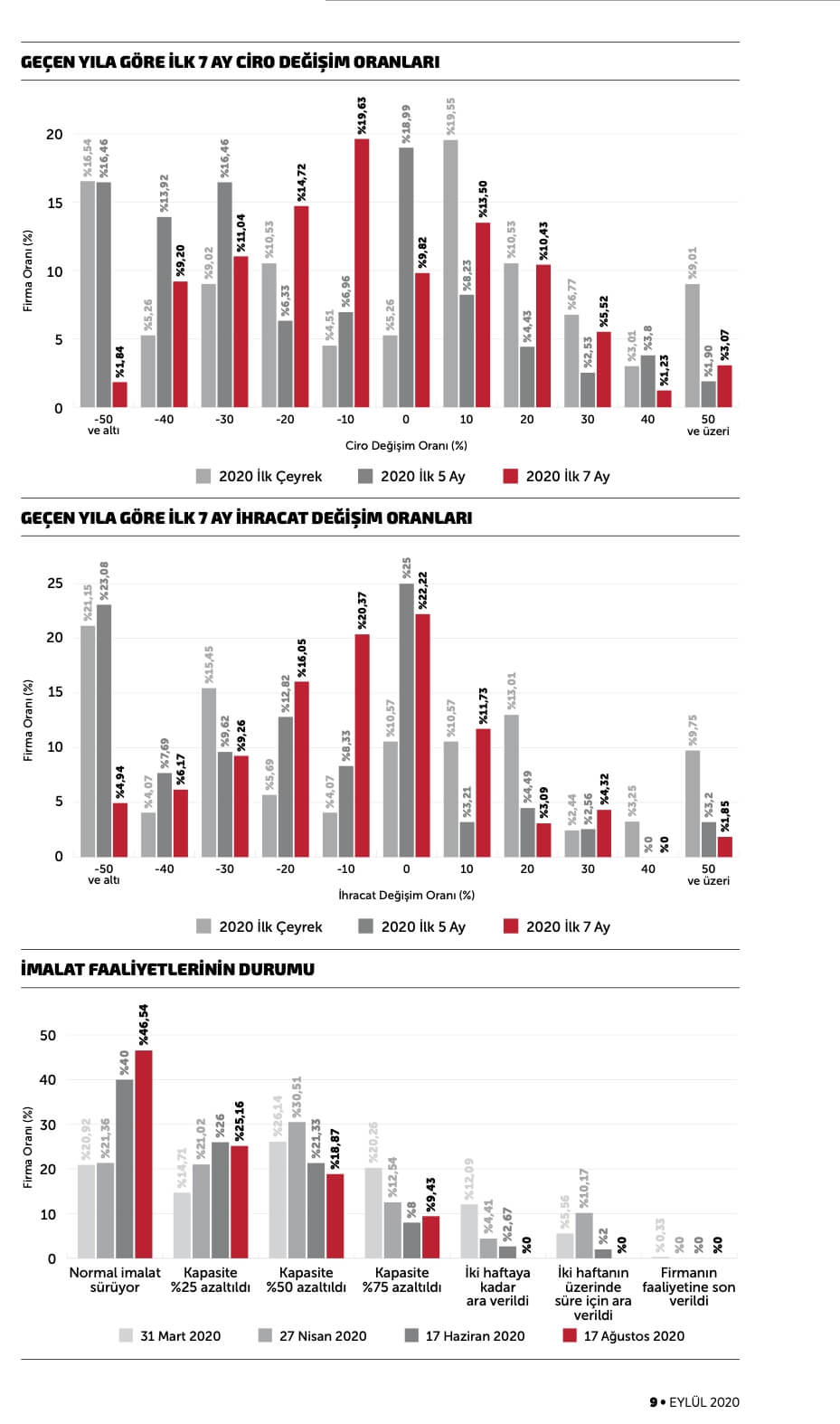

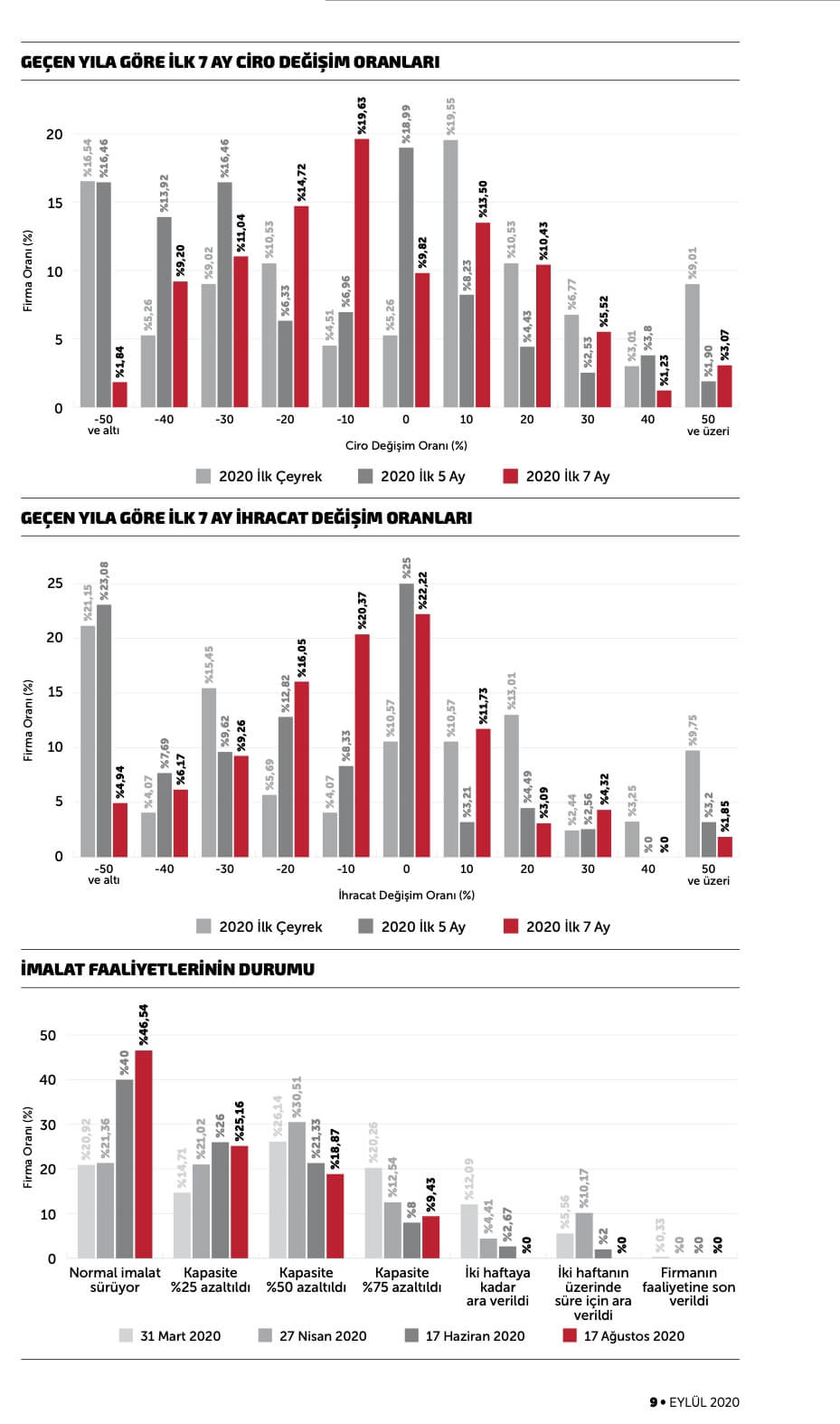

31 Ağustos’ta kamuoyuna açıklanan anketin dördüncü faz sonuçlarında dikkat çeken başlıklardan bir diğeri, önceki üç ankette de tespit edildiği üzere, makine imalat sektörü firmalarının yaklaşık yüzde 10’unun ihracat yapamaması, firma ölçekleri büyüdükçe artan oranda ihracat yönelimine sahip olunması. Firmaların yüzde 40’ı cirolarının yarısından fazlasını ihracattan elde ederken, 2020’nin ilk yedi ayında geçtiğimiz yılın aynı dönemine göre ihracat/ ciro oranındaki nispi artış ise iç pazardaki daralmaya açıklanabilir. Yine, 2020’nin ilk çeyreğinde cirosunda azalış yaşayan firma oranı yüzde 50 iken bu oran ilk beş ayda yüzde 60’a çıksa da ilk yedi ay verilerine göre yeniden yüzde 54 seviyesine çekilmiş durumda. Benzer şekilde, 2020’nin ilk çeyreğinde ihracatında azalış yaşayan firma oranıyüzde 53 iken bu oran ilk beş ayda yüzde 62’ye yükselmişti; anketin dördüncü faz sonuçlarına göre bu oran yeniden yüzde 51 seviyesine gerilemiş gözüküyor. Bu bakımdan, ilk beş aya göre ciro ve ihracat kayıplarında bir nebze iyileşmeye gidildiği de söylenebilir.

çeyreğinde cirosunda azalış yaşayan firma oranı yüzde 50 iken bu oran ilk beş ayda yüzde 60’a çıksa da ilk yedi ay verilerine göre yeniden yüzde 54 seviyesine çekilmiş durumda. Benzer şekilde, 2020’nin ilk çeyreğinde ihracatında azalış yaşayan firma oranıyüzde 53 iken bu oran ilk beş ayda yüzde 62’ye yükselmişti; anketin dördüncü faz sonuçlarına göre bu oran yeniden yüzde 51 seviyesine gerilemiş gözüküyor. Bu bakımdan, ilk beş aya göre ciro ve ihracat kayıplarında bir nebze iyileşmeye gidildiği de söylenebilir.

İHRACATTA KAYIP BEKLENTİSİ HALEN GÜÇLÜ

Anketin önemli sonuçlarından bir diğeri ise Haziran ayı itibarıyla firmaların normal üretime dönme eğilimine geçmiş olmalarına rağmen normal seyir oranının yüzde 46’da kalması, firmaların yarıdan fazlasının düşük kapasiteyle faaliyetlerini sürdürüyor olmaları olarak dikkat çekiyor. Anketin dördüncü faz sonuçlarına göre, firmaların çoğunluğunun üç aya kadar siparişi olmakla birlikte elinde siparişi olmayan firma oranı yüzde 6 seviyesinde seyrediyor. Yine, Temmuz ayı itibarıyla firmaların yüzde 10’unda yurt içinde ve yüzde 30’unda yurt dışında yeni sipariş olmamasına karşın sipariş alma oranlarında nispi iyileşme eğilimi sürüyor. Diğer yandan, 2020 için azalma ve artma yönündeki ciro değişim beklentisi birbirine yakınken, ankete katılan firmaların yarıya yakını ihracatta azalma bekliyor, firmaların üçte biri de artış yönünde görüş bildiriyor. Yine firmaların yarıya yakını bilanço kârlarında düşüş beklentilerinin sürdüğünü ifade ederken, firmaların yarıya yakını da iç satış ve ihracattaki düzeyinde normalleşmeyi 2021 ve sonrasına bıraktıklarını söylüyor.

İSTİHDAMDA İYİLEŞME SÜRÜYOR

Anket sonuçlarına göre, tam istihdama dönen firma oranı yüzde 74’e yükselirken, diğerlerinde ise kısa çalışma ve izinli uygulamaların sürdüğü görülüyor. Evden çalışma uygulamasında ise yüzde 30 kadar firmada düşük oranlar söz konusu. Diğer yandan, sektörde istihdam olabildiğince korunurken, yüzde 20 kadar firmada düşük oranlarda istihdam kaybı yaşandığı bildiriliyor. Mayıs ayına göre kapasite kullanım oranlarında nispi bir artışın da görüldüğü anketin dördüncü faz sonuçlarına göre, firmaların yaklaşık yüzde 25’inde bu oran hala yüzde 50’nin altında gerçekleşiyor.

FİNANSAL SIKINTILAR HÂLÂ İLK SIRADA

Anketin önemli bir başka sonucu da firmaların finansal durumlarına yönelik gerçekleşmiş. Buna göre, firmaların borçluluk, öz kaynak ve hazır değerler gibi finansal yapılarında önceki döneme göre imkânların negatif yönde seyrettiği görülürken, firmaların likidite ve borçluluğa bağlı finansal sorunları da öncelikli sorun başlıklarından biri olmaya devam ediyor. Kapasite kullanım oranlarındaki düşüklük ve seyahat engelleri ise firmaların dile getirdiği öncelikli sorunlar arasında üst sıralarda yer almayı sürdürüyor. Bununla birlikte kur hareketliliğinin ödemeler dengesini bozması yanı sıra ara girdi ve sair maliyetleri yükseltmesi de tedarike dair sorunları tetiklemeye devam ediyor.

FİRMALAR, KURUMSAL DAYANIKLILIK KONUSUNDA KARARSIZ

Son olarak, anketin bu döneminde, firmaların “Kurumsal Dayanıklılık” yaklaşımlarına yönelik veriler de elde edildi. Bir kurumun zorluklar karşısında esneyerek toparlanma ve bunu gelişim için bir fırsat olarak kullanabilme kapasitesi olarak tanımlanan kurumsal dayanıklılık, risklerin arttığı, belirsizliklerin yükseldiği dönemlerde şirketlerin sadece kârlarını arttırmayı değil, aynı zamanda beklenmedik gelişmeler karşısında dayanıklı olmayı da öncelik haline getirmelerini ifade ediyor. Dolayısıyla ankette, firmalara kurumsal dayanıklılıktan elde etmeyi düşündükleri faydalar, dayanıklı hale gelebilmek için geliştirmeleri gereken alanlar ve karşılaştıkları engellerde soruldu ve dikkat çekici yanıtlar ortaya çıktı. Buna göre, “Kurumsal dayanıklılığı sağlamada hangi faktörler önemlidir?” sorusunda tüm faktörler önemli değerlendirilmiş olmasına karşın etkin uygulamada geride kalındığı ortaya çıkıyor. Örneğin “İyi eğitimli ve vasıflı iş gücü bulma” başlığı yüzde 91 katılımla “Önemli” bulunurken, bu alandaki memnuniyet düzeyi yüzde 35’te kalmış durumda.