İSTANBUL BLOKZİNCİR KADINLARI DERNEĞİ ÜYESİ VE DIŞ TİCARET VE TEDARİK ZİNCİRİ FİNANSMAN DANIŞMANI MERAL ŞENGÖZ, DÜNYA ÇAPINDAKİ FİNANS KURULUŞLARININ FİNANSAL İŞLEMLERLE İLGİLİ BİLGİLERİ GÜVENLİ, STANDARTLAŞTIRILMIŞ VE GÜVENİLİR BİR ORTAMDA GÖNDERİP ALMASINI SAĞLAYAN SWIFT’İN, KRİPTO PARA VE BLOKZİNCİR TEKNOLOJİSİNİN SUNDUĞU GÜVENLİ VE DAĞITIK DEFTER YAPISINA DAYALI HIZLI ÖDEME FIRSATIYLA BİRLİKTE, MONOPOL KONUMUNDAKİ POZİSYONUNU KAYBETMEYE BAŞLADIĞINI SÖYLÜYOR.

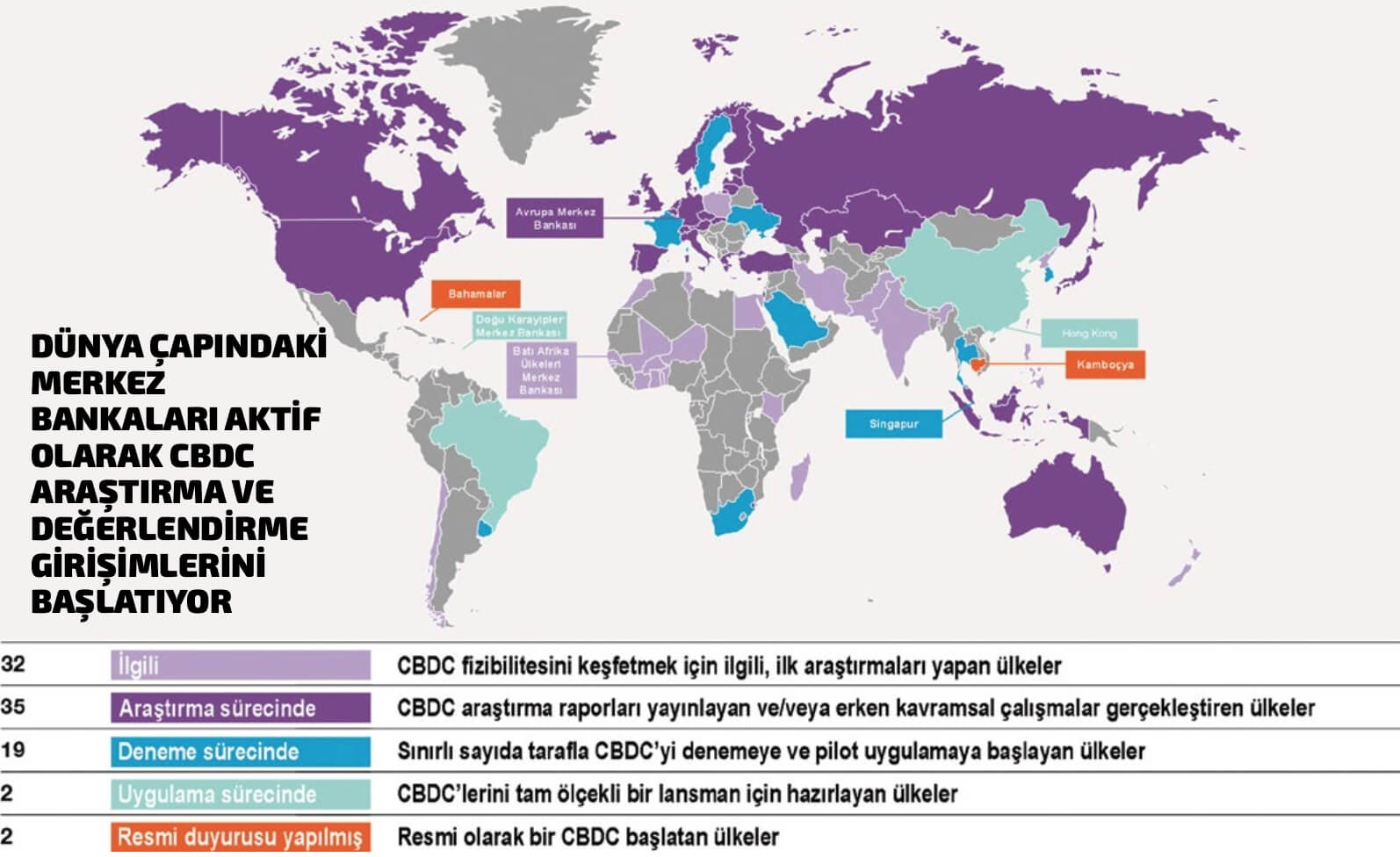

Merkez Bankaları Dijital Paraları (Central Bank Digital Currencies-CBDC), hızla ülkelerin merkez bankalarının gündemine oturuyor. Dünya ülkelerinin yarısından fazlası dijital para çıkarma çalışmalarına başladı. Teknoloji ve beraberinde iş yapış paradigması değiştikçe, SWIFT sınır ötesi ödemelerdeki ve uluslararası ticaretin finansmanındaki rolünü dijital dünya düzenine taşıma ve yeniden pazarda konumlanma derdine düştü. SWIFT, son olarak, Accenture ile 11 Mayıs’ta yayımladığı “Exploring central bank digital currencies” adlı bir tartışma raporunda (discussion report), CBDC ödemelerinde güvenilir taraf olmaya ve “Dağıtılmış Defter Teknolojisi” (Distributed Ledger Technology- DLT) ağını kurmaya talip olduğunu açıkladı. SWIFT’in şimdiye dek bankalara verdiği güvenli mesajlaşma hizmetleri yadsınamaz ama mevcut sistemde ödeme hizmetlerinin pahalı olması ve bankaların yüksek operasyonel maliyetlere maruz kalması, günümüzün baş döndüren teknolojik değişimine uygun değil. Dünya ticareti daha fazla bu “pahalı” ve “hantal” ödeme sistemini sırtında taşımak istemiyor. Günümüzde lojistik sektörü her bir kargo paketinin yerini adım adım takip edebilirken, uluslararası para transferlerinde paranın nerede olduğu ve hangi bankanın ne kadar komisyon keserek alıcısına kaç günde ulaştırdığını görememek, önemli ve tuhaf bir sorun. SWIFT, yeni ürünü GPI (Global Payments Innovations) ile bu sorunu giderecek olsa da çözümde geç kalındığı söylenebilir. Kripto para ve blokzincir teknolojisinin sunduğu güvenli ve dağıtık defter yapısına dayalı hızlı ödeme fırsatı, deyim yerinde ise monopol konumundaki SWIFT’in işlerine çomak sokmaya devam ediyor.

Yıllardır çok pahalıya sunulan uluslararası ödeme hizmetleri sadece SWIFT’i değil bankaları da fena hırpalıyor. Şeffaf olmayan bu yapı sayesinde komisyonlarını katmerlendiren bankalar da sorunu çözümsüz bırakamayacak noktaya taşıdı. Özellikle gelişmiş ülke bankaları “rambursmans bankayız” (banka adına yabancı ülkelerde çek ve havaleleri karşılıklı olarak borç veya alacak kaydedecek şekilde yetki sahibi olan bankalar) diyerek güçlü paraları sayesinde çok komisyon geliri elde etti. Öte yandan, acar finansal teknoloji firmalarının bankaların verdiği bölünmüş hizmetleri birleştirip tek bir platformda sunarak alıcı ve göndericileri memnun etmede hızla ilerlemeleri sonucunda, günümüz ödeme aktörleri hayatta kalma savaşı vererek yeni mevziler bulma yarışına başladı. Kripto paralarla başlayan blokzincir ve DLT furyası yetmezmiş gibi bir de Mastercard ve VISA da para transfer hizmetlerine göz dikti. Ucuz, güvenli ve sınır ötesi transfer hizmetleri, kartlı ödeme sistemlerinin Ar-Ge çalışmalarında önemli bir yer tutuyor. Şimdiden DLT tabanlı ticaretin finansmanı platformlarıyla iş birliği yapıyorlar. Örneğin, Mastercard KOBİ ödemeleri için hızla büyüyen Marco Polo Network ile iş birliği yaptı. VISA ise B2B sınır ötesi ödemeler için “Visa B2B Connect” ürünü çıkardı. Özetle, şu anda aktörler arasında roller yeniden belirleniyor ve hem savaş hem de yeni müttefiklikler oluşuyor diyebiliriz. Konu bankacılık ve para olunca, teknolojik değişime uyum malların üretimindeki kadar kolay olmuyor. SWIFT, az önce andığım raporda diyor ki; ülkelerin kendi CBDC’lerini çıkarmasıyla beraber bu dijital paraların ülkeler arasında nasıl transfer edeceği önemli bir problem. Token olarak mı ödemeler yapılacak? Hangi ülke kanunlarına göre işlemler gerçekleştirilecek? Tokenler kendi ülke sınırları dışında nasıl saklanacak ve kullanılacak? İşte bu noktada SWIFT, “Ben bu işi yıllardır yapıyorum ve bu işin orkestrasyonunu bana bırakın” diyor. Bir bakıma hakkı da var; çünkü gerçekten büyük bir tecrübesi, temiz bir geçmişi ve çok daha önemlisi tarafsız bir yapısı var. DLT ve kripto teknolojisi her ne kadar merkeziyetsizlik üzerine temellenmiş olsa da bir işletici yapıya ve noterliğe ihtiyaç olacaktır. Teknolojik devrim de olsa geçmişin mirası var altında. CBDC’leri gerçek yaşama taşıyan ve ülkelerin merkez bankalarını bunca harekete geçiren en önemli deneyim ise Çin’de yaşandı. WeChat ile başlayan ve Çin Merkez Bankası kontrolünden çıkan kaydi para hikâyesi, Çin Merkez Bankasının dijital para denemelerini hızlandırdı. Çin’in bazı bölgelerinde ve olimpiyatlarda dijital parayı uygulamaya alması Avrupa’yı da telaşlandırdı ve AB’nin ana organlarında, çalışma gruplarında ve AB Merkez Bankasında yoğun çalışmalar başladı. Avrupa’da, 2030 yılına kadar yol haritası belirleyen kapsamlı raporlar oluşturuluyor.

Yıllardır çok pahalıya sunulan uluslararası ödeme hizmetleri sadece SWIFT’i değil bankaları da fena hırpalıyor. Şeffaf olmayan bu yapı sayesinde komisyonlarını katmerlendiren bankalar da sorunu çözümsüz bırakamayacak noktaya taşıdı. Özellikle gelişmiş ülke bankaları “rambursmans bankayız” (banka adına yabancı ülkelerde çek ve havaleleri karşılıklı olarak borç veya alacak kaydedecek şekilde yetki sahibi olan bankalar) diyerek güçlü paraları sayesinde çok komisyon geliri elde etti. Öte yandan, acar finansal teknoloji firmalarının bankaların verdiği bölünmüş hizmetleri birleştirip tek bir platformda sunarak alıcı ve göndericileri memnun etmede hızla ilerlemeleri sonucunda, günümüz ödeme aktörleri hayatta kalma savaşı vererek yeni mevziler bulma yarışına başladı. Kripto paralarla başlayan blokzincir ve DLT furyası yetmezmiş gibi bir de Mastercard ve VISA da para transfer hizmetlerine göz dikti. Ucuz, güvenli ve sınır ötesi transfer hizmetleri, kartlı ödeme sistemlerinin Ar-Ge çalışmalarında önemli bir yer tutuyor. Şimdiden DLT tabanlı ticaretin finansmanı platformlarıyla iş birliği yapıyorlar. Örneğin, Mastercard KOBİ ödemeleri için hızla büyüyen Marco Polo Network ile iş birliği yaptı. VISA ise B2B sınır ötesi ödemeler için “Visa B2B Connect” ürünü çıkardı. Özetle, şu anda aktörler arasında roller yeniden belirleniyor ve hem savaş hem de yeni müttefiklikler oluşuyor diyebiliriz. Konu bankacılık ve para olunca, teknolojik değişime uyum malların üretimindeki kadar kolay olmuyor. SWIFT, az önce andığım raporda diyor ki; ülkelerin kendi CBDC’lerini çıkarmasıyla beraber bu dijital paraların ülkeler arasında nasıl transfer edeceği önemli bir problem. Token olarak mı ödemeler yapılacak? Hangi ülke kanunlarına göre işlemler gerçekleştirilecek? Tokenler kendi ülke sınırları dışında nasıl saklanacak ve kullanılacak? İşte bu noktada SWIFT, “Ben bu işi yıllardır yapıyorum ve bu işin orkestrasyonunu bana bırakın” diyor. Bir bakıma hakkı da var; çünkü gerçekten büyük bir tecrübesi, temiz bir geçmişi ve çok daha önemlisi tarafsız bir yapısı var. DLT ve kripto teknolojisi her ne kadar merkeziyetsizlik üzerine temellenmiş olsa da bir işletici yapıya ve noterliğe ihtiyaç olacaktır. Teknolojik devrim de olsa geçmişin mirası var altında. CBDC’leri gerçek yaşama taşıyan ve ülkelerin merkez bankalarını bunca harekete geçiren en önemli deneyim ise Çin’de yaşandı. WeChat ile başlayan ve Çin Merkez Bankası kontrolünden çıkan kaydi para hikâyesi, Çin Merkez Bankasının dijital para denemelerini hızlandırdı. Çin’in bazı bölgelerinde ve olimpiyatlarda dijital parayı uygulamaya alması Avrupa’yı da telaşlandırdı ve AB’nin ana organlarında, çalışma gruplarında ve AB Merkez Bankasında yoğun çalışmalar başladı. Avrupa’da, 2030 yılına kadar yol haritası belirleyen kapsamlı raporlar oluşturuluyor.

MERKEZ BANKALARI DİJİTAL PARAYA NEDEN İLGİ DUYUYOR?

SWIFT, Accenture ile hazırladığı raporda, tekerleği yeniden keşfetmeye gerek olmadığı görüşünü ileri sürüyor. Eskinin mirası ile yeniyi buluşturup pragmatik çözümler öneriyor. SWIFT şu dört alanda hizmet vermek ve rol almak istiyor;

* CBDC ve geleneksel para ağlarının birlikte çalışabilirliğini sağlayarak, gerçek zamanlı işlemleri gerçekleştirmek üzere orkestarasyon hizmeti sunmak,

* CBDC’ye uyumlu ödeme sistemlerini kurmak ve uygulamalar geliştirmek,

* Ağ yönetimi hizmeti; kimlik tespiti ve güvenli üçüncü taraf olarak aracılık hizmeti sağlamak,

* Merkezi Teknik Operatörlük hizmeti ile DLT yönetimi vermek.

Sonuç olarak, CBDC ile Merkez Bankalarının, ticari bankaların ve SWIFT’in bugünkü rollerinde büyük değişimler olacağını hepimiz görüyoruz. Bu kurumlar günümüz para sisteminin en önemli güvenli kurumları olup çağımızın artan güven ihtiyacını dijitalleşme sürecinde ne ölçüde karşılayacaklar? Mevcut kurumlar zayıflayacak mı yoksa daha da mı güçlenerek karşımıza çıkacak? Merak etmemek elde değil. Yaşayıp göreceğiz hep beraber. SWIFT ve Accenture iş birliğinde hazırlanan raporun orijinal metnine, sayfada göreceğiniz karekodu mobil telefonunuz ya da tabletinize okutarak ulaşabilirsiniz.