FİNANSMAN MALİYETİNİN ÖNÜMÜZDEKİ DÖNEMDE DE ARTARAK DEVAM EDECEĞİ BEKLENİYOR. ÖZELLİKLE KKM’NİN TASFİYESİNE YÖNELİK TL MEVDUAT FAİZ HADDİNDE BEKLENEN TIRMANIŞIN DEVAM ETMESİ, DEVAMINDA TİCARİ KREDİ FAİZLERİNİ DE OTOMATİK OLARAK YÜKSELTECEKTİR. SONUÇ OLARAK AZALAN İÇ TALEP YÜKSEK FAİZLE BİRLEŞİNCE, SANAYİCİNİN 2023 YILINDAKİ KÂRLILIKLARININ DÜŞMESİ KAÇINILMAZ GÖRÜNÜYOR.

Seçim sonrası süreçte Türkiye ekonomisinin dümenine geçen Mehmet Şimşek ile “Yeni Türkiye Modeli” uygulamasında vazgeçilerek ortodoks ekonomi politikasının bileşenlerine geri dönüldü ve dönemin en önemli aracı olan Kur Korumalı Mevduat (KKM) sisteminin tasfiyesi için kollar sıvandı. İlk kez 20 Aralık 2021’de duyurulan ve 22 Aralık 2021’de açılmaya başlan KKM sistemi sonrasında kurda görülen aşırı dalgalanma ve sıçramanın da önüne geçilmişti. O dönemde 18 TL’nin üzerine çıkan dolar kuru, KKM sonrasında 12 TL’ye kadar gerilemiş, aradan yaklaşık 20 ay geçtikten sonra geçen 21 Ağustos’ta alınan kararla bankalara, vadesi dolan KKM hesaplarını standart TL mevduata dönüştürme hedefi getirildi ve böylece KKM’nin kademeli tasfiyesine başlanıldı. TL cinsinden vadeli mevduatı cazip hale getirme yarışı sonrasında eylül ayının başında vadeli mevduat faizleri kredi faizlerini geçmiş görünüyor. Resmi rakamlara bakıldığında KKM’nin azalma yönlü bir eğilim içinde olduğu ortada, ancak bu azalmanın hızı mevcut durumda yeterli değil. Bunun üzerine Merkez Bankası tarafından alınan son karar çerçevesinde, TL cinsi açılan KKM hesaplarında asgari faiz koşulu kaldırdı. Bugüne kadar KKM’ye en az politika faizi kadar faiz uygulanması gerekiyordu ve şu anki durumda o faiz de yüzde 30’du. Bundan sonrasında bankalar TL cinsi açılan KKM’lere verecekleri faiz oranını kendileri belirleyecekler; vade sonunda kur artışının, politika faizi olan yüzde 30’un altında kalması durumunda tüm yükümlülüğü banka üstlenecekken, yüzde 30’un üstündeki farktan Merkez Bankası sorumlu olacak.

Seçim sonrası süreçte Türkiye ekonomisinin dümenine geçen Mehmet Şimşek ile “Yeni Türkiye Modeli” uygulamasında vazgeçilerek ortodoks ekonomi politikasının bileşenlerine geri dönüldü ve dönemin en önemli aracı olan Kur Korumalı Mevduat (KKM) sisteminin tasfiyesi için kollar sıvandı. İlk kez 20 Aralık 2021’de duyurulan ve 22 Aralık 2021’de açılmaya başlan KKM sistemi sonrasında kurda görülen aşırı dalgalanma ve sıçramanın da önüne geçilmişti. O dönemde 18 TL’nin üzerine çıkan dolar kuru, KKM sonrasında 12 TL’ye kadar gerilemiş, aradan yaklaşık 20 ay geçtikten sonra geçen 21 Ağustos’ta alınan kararla bankalara, vadesi dolan KKM hesaplarını standart TL mevduata dönüştürme hedefi getirildi ve böylece KKM’nin kademeli tasfiyesine başlanıldı. TL cinsinden vadeli mevduatı cazip hale getirme yarışı sonrasında eylül ayının başında vadeli mevduat faizleri kredi faizlerini geçmiş görünüyor. Resmi rakamlara bakıldığında KKM’nin azalma yönlü bir eğilim içinde olduğu ortada, ancak bu azalmanın hızı mevcut durumda yeterli değil. Bunun üzerine Merkez Bankası tarafından alınan son karar çerçevesinde, TL cinsi açılan KKM hesaplarında asgari faiz koşulu kaldırdı. Bugüne kadar KKM’ye en az politika faizi kadar faiz uygulanması gerekiyordu ve şu anki durumda o faiz de yüzde 30’du. Bundan sonrasında bankalar TL cinsi açılan KKM’lere verecekleri faiz oranını kendileri belirleyecekler; vade sonunda kur artışının, politika faizi olan yüzde 30’un altında kalması durumunda tüm yükümlülüğü banka üstlenecekken, yüzde 30’un üstündeki farktan Merkez Bankası sorumlu olacak.

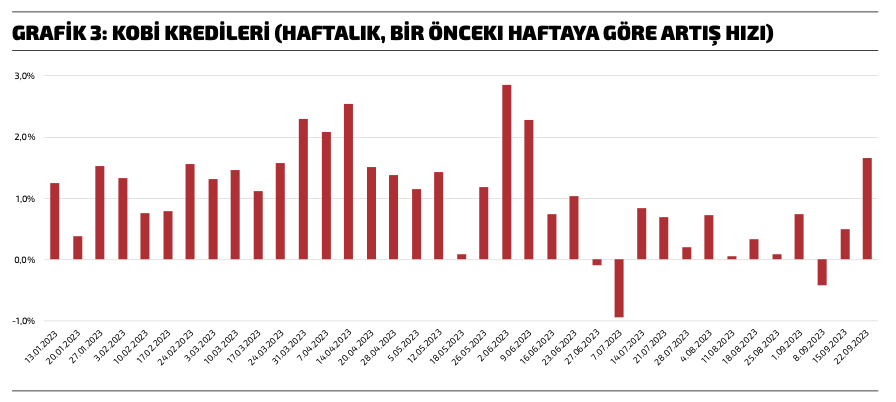

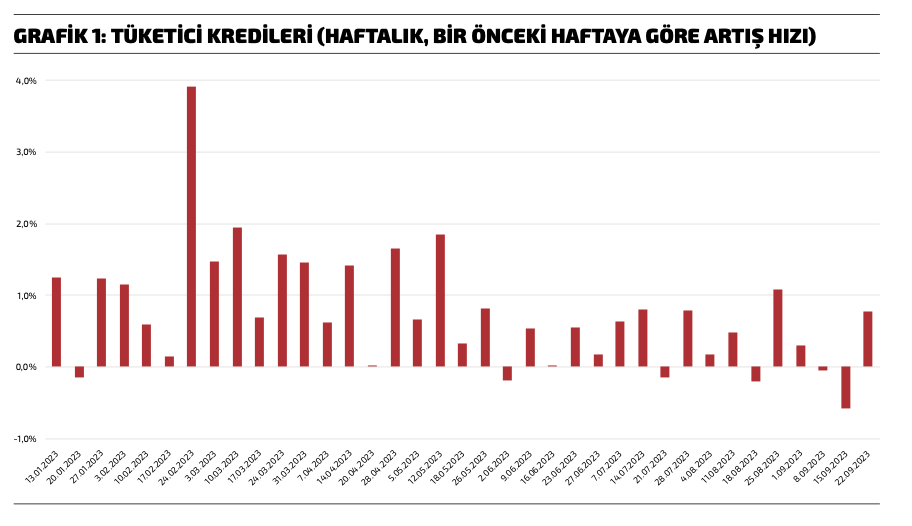

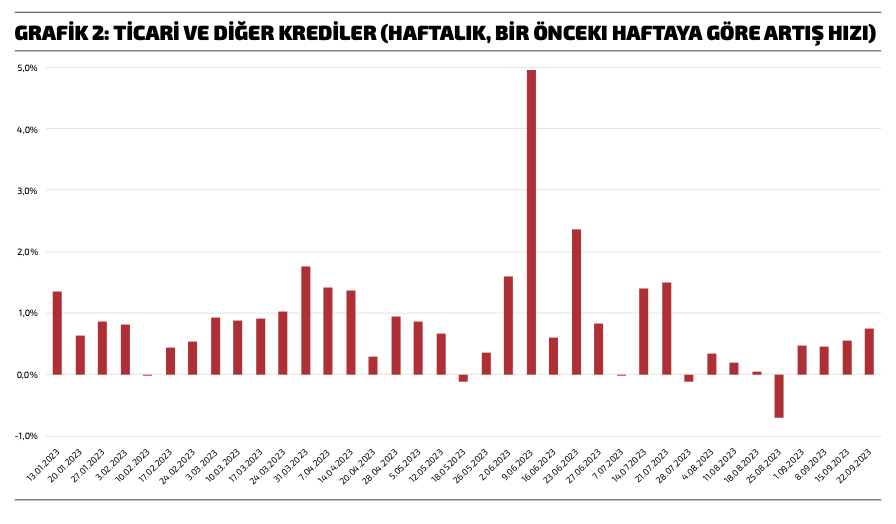

Sonuç olarak KKM’nin tasfiyesinde verilen faizin aşağı çekilmesi ne derece etkili ise kurda beklenen yükselme de o derece etkili olacak. 2022 yılında Türkiye ekonomisinin yüzde 5,6 ile dünya ortalaması olan yüzde 3,5’in üzerinde bir hızla büyümesinde finans sektörünün yüzde 20’nin üzerinde büyümesinin de etkisi yadsınamaz. KKM modelinin, oransal etkisi tam olarak bilinmemekle birlikte, finans sektörünü yukarı çektiği ise kesin. Ancak bu dönemde büyümenin asıl kaynağı iç tüketim olarak karşımıza çıkıyor. Negatif reel faiz bir yandan tüketimi körüklerken, aynı zamanda normalin üstünde bir üretimi de beraberinde getirdi. Son açıklanan İSO 500 verilerinde sanayi firmalarının artan kârlılık ve öz sermayeleri de bunu teyit ediyor. Mayıs ayının sonundan itibaren seçim atmosferinin bitmesi ve yeni ekonomi yönetiminin politika değişimiyle birlikte bir yandan talep diğer yandan maliyet enflasyonuyla mücadele için çalışmalar başladı. Bunun en belirgin sonucu da yükselen faiz hadleriydi. Politika faizindeki artışların üstüne, bahsettiğim KKM’nin tasfiyesi de binince, faizdeki yükseliş hızlandı. Tüm bunların üzerine bankaların kredi verme iştahındaki azalma da eklenince finansmana erişim iyice zorlaştı. Grafik 1, Grafik 2 ve Grafik 3, 2023 yılının başından itibaren 29 Eylül haftasına kadar haftalık bazda verilen kredilerin değişim oranlarını gösteriyor. Grafik 1’de gösterilen tüketici kredileri, haziran başından itibaren yavaşlamış görünüyor. Haziran ayından itibaren haftalık bazda dört hafta negatif büyüyen tüketici kredilerinde haftalık artış hızı yüzde 1’in altında kalmış durumda. Grafik 2’deki ticari krediler ise tüketici kredilerine göre daha ileri bir tarihte, yaklaşık olarak temmuz ayının sonunda yavaşlama göstermiş durumda. Haftalık bazda iki kez daralma gösteren ticari krediler son üç haftadır istikrarlı bir artış trendine sahip. Grafik 3’teki KOBİ kredileri verilerine göreyse, eylül ayının son haftasında KOBİ kredileri haftalık bazda yüzde 1,7 artış göstermiş ki bu oran son 15 haftanın en yüksek rakamı olarak karşımıza çıkıyor. Buna göre, özellikle ticari kredi kanadında finansmana erişim imkanının eylül ayından itibaren kısmi de olsa rahatlayabileceği öngörülebilir. Ancak her durumda finansman maliyeti önümüzdeki dönemde artarak devam edecek. Özellikle KKM’nin tasfiyesine yönelik TL mevduat faiz haddinde beklenen tırmanışın devam etmesi, devamında ticari kredi faizlerini de otomatik olarak yükseltecektir. 15 Eylül itibarıyla firmaların kullandığı TL ticari kredileri ağırlıklı ortalama faizi yüzde 43,2 düzeyindeydi. Politika faizinin yükselmesi Türk Eximbank’ın reeskont kredilerine uyguladığı faiz oranını da otomatik olarak yüzde 31’e yükseltti. Sonuç olarak azalan iç talep, yüksek faizle birleşince sanayicinin 2023 yılındaki kârlılıklarının düşmesi kaçınılmaz görünüyor.

Sonuç olarak KKM’nin tasfiyesinde verilen faizin aşağı çekilmesi ne derece etkili ise kurda beklenen yükselme de o derece etkili olacak. 2022 yılında Türkiye ekonomisinin yüzde 5,6 ile dünya ortalaması olan yüzde 3,5’in üzerinde bir hızla büyümesinde finans sektörünün yüzde 20’nin üzerinde büyümesinin de etkisi yadsınamaz. KKM modelinin, oransal etkisi tam olarak bilinmemekle birlikte, finans sektörünü yukarı çektiği ise kesin. Ancak bu dönemde büyümenin asıl kaynağı iç tüketim olarak karşımıza çıkıyor. Negatif reel faiz bir yandan tüketimi körüklerken, aynı zamanda normalin üstünde bir üretimi de beraberinde getirdi. Son açıklanan İSO 500 verilerinde sanayi firmalarının artan kârlılık ve öz sermayeleri de bunu teyit ediyor. Mayıs ayının sonundan itibaren seçim atmosferinin bitmesi ve yeni ekonomi yönetiminin politika değişimiyle birlikte bir yandan talep diğer yandan maliyet enflasyonuyla mücadele için çalışmalar başladı. Bunun en belirgin sonucu da yükselen faiz hadleriydi. Politika faizindeki artışların üstüne, bahsettiğim KKM’nin tasfiyesi de binince, faizdeki yükseliş hızlandı. Tüm bunların üzerine bankaların kredi verme iştahındaki azalma da eklenince finansmana erişim iyice zorlaştı. Grafik 1, Grafik 2 ve Grafik 3, 2023 yılının başından itibaren 29 Eylül haftasına kadar haftalık bazda verilen kredilerin değişim oranlarını gösteriyor. Grafik 1’de gösterilen tüketici kredileri, haziran başından itibaren yavaşlamış görünüyor. Haziran ayından itibaren haftalık bazda dört hafta negatif büyüyen tüketici kredilerinde haftalık artış hızı yüzde 1’in altında kalmış durumda. Grafik 2’deki ticari krediler ise tüketici kredilerine göre daha ileri bir tarihte, yaklaşık olarak temmuz ayının sonunda yavaşlama göstermiş durumda. Haftalık bazda iki kez daralma gösteren ticari krediler son üç haftadır istikrarlı bir artış trendine sahip. Grafik 3’teki KOBİ kredileri verilerine göreyse, eylül ayının son haftasında KOBİ kredileri haftalık bazda yüzde 1,7 artış göstermiş ki bu oran son 15 haftanın en yüksek rakamı olarak karşımıza çıkıyor. Buna göre, özellikle ticari kredi kanadında finansmana erişim imkanının eylül ayından itibaren kısmi de olsa rahatlayabileceği öngörülebilir. Ancak her durumda finansman maliyeti önümüzdeki dönemde artarak devam edecek. Özellikle KKM’nin tasfiyesine yönelik TL mevduat faiz haddinde beklenen tırmanışın devam etmesi, devamında ticari kredi faizlerini de otomatik olarak yükseltecektir. 15 Eylül itibarıyla firmaların kullandığı TL ticari kredileri ağırlıklı ortalama faizi yüzde 43,2 düzeyindeydi. Politika faizinin yükselmesi Türk Eximbank’ın reeskont kredilerine uyguladığı faiz oranını da otomatik olarak yüzde 31’e yükseltti. Sonuç olarak azalan iç talep, yüksek faizle birleşince sanayicinin 2023 yılındaki kârlılıklarının düşmesi kaçınılmaz görünüyor.