2019 YILININ SON SAYISINDA HEPİMİZİN EN ÖNEMLİ GÜNDEM MADDELERİNDEN BİRİ OLAN 2020’DE PLANLAMALARIMIZI NASIL YAPACAĞIMIZ KONUSUNA ODAKLANMAK İSTİYORUM. BUNUN İÇİN, ÖNÜMÜZDEKİ DÖNEM BEKLENTİLERİNİ OLUŞTURABİLMEK ADINA, DÜNYA VE TÜRKİYE EKONOMİSİYLE İLGİLİ TEMEL GÖSTERGELERE BAKMAK FAYDALI OLABİLİR.

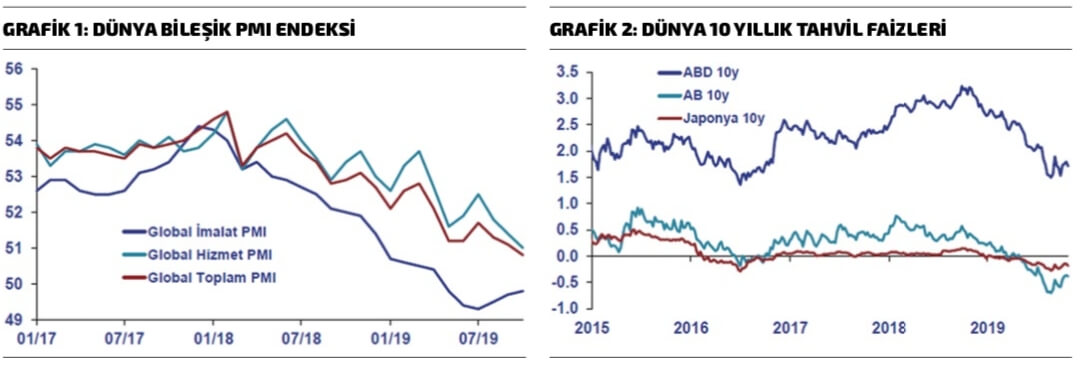

Bir yılı daha sonlandırıyoruz ve artık önümüzde yeni ve zorlu bir yıl uzanıyor. 2020’ye dair planlamalarımızı yaparken, dünya ve Türkiye’deki temel göstergelere bakmamızın önemli olacağına inanıyorum. Dünya ekonomisi genel görünümünde bakacağımız ilk başlık, Küresel Bileşik PMI (Purchasing Manager Index/Satın Alma Yöneticileri Endeksi) olmalı. Küresel büyüme öngörülerini açık- lamaya yönelik bir anket olan bu endeks, Ekim ayında gerilemeye devam etti. Bu bilgi, küresel ekonomik aktivitenin zayıf seyrettiğine işaret etmesi açısından önem taşıyor. En büyük ihracat pazarımız olan Euro Bölgesi’nde ekonomik aktivite zayıf seyretmeye devam ederken, çekirdek enflasyon da yüzde 1 civarında yatay kaldı. Diğer yandan Fed, Temmuz-Ekim aylarında politika faizini 75 baz puan indirerek 1,75 ila 2,00 aralığına çekti. Fed ve Avrupa Merkez Bankası, destekleyici para politikası duruşlarını uzun bir süre daha devam ettirecek gibi gözüküyorlar.

Gelişmiş piyasa tahvil getirileri ise küresel ekonomik aktivitedeki yavaşlama ve merkez bankalarının destekleyici duruşundan dolayı düşük seyrediyor. Bu durum gelişmekte olan ülke piyasalarını 2020 yılında destekleyebilir.

ABD ve Avrupa Merkez Bankalarının bu duruşlarını devam ettirmeleri, bizim gibi gelişmekte olan ülkelerin de benzer duruşları sergilemeleri ve faizleri düşürme konularında ellerini güçlendiriyor. Ancak burada dikkat edilmesi gereken en önemli husus, büyük merkez bankaları bu faiz indirimlerini dünya ekonomisi bir türlü istenilen hızda büyüyemediği için yapıyor ve bu faiz indirimleri, kısa vadede olmasa da, gelişmekte olan ülkelerin ihracat potansiyellerini ve büyüme ivmelerini olumsuz etkileyebilir. Dönemsel jeopolitik gelişmelerin etkileri dışında enerji ve emtia fiyatları da küresel büyümedeki yavaşlamanın etkisiyle düşük seyrediyor. Dünya ekonomisini kısa vadede etkileyebilecek en önemli husus ise ABD ile Çin arasındaki ticaret savaşları olacak. Dolayısıyla bu konudaki gelişmeler, en yakından takip edilecek konuların başında gelmeli.

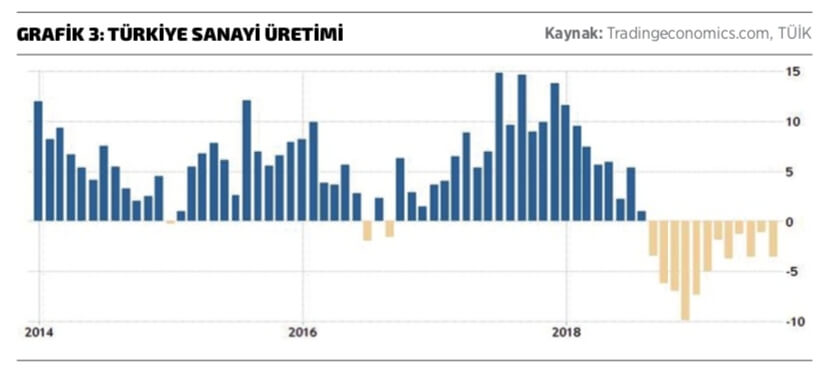

Dengelenme sürecindeki Türkiye’nin temel göstergelerine baktığımızda ilk olarak sanayi üretimi verisine odaklanmalıyız. Grafik 3, sanayi üretimi verisini ortaya koyarken, 0’ın altındaki değerler küçülmenin devam ettiğini bize söylüyor. Fakat bir ölçüde iyileşme gerçekleştiğini de söylememiz gerekli.

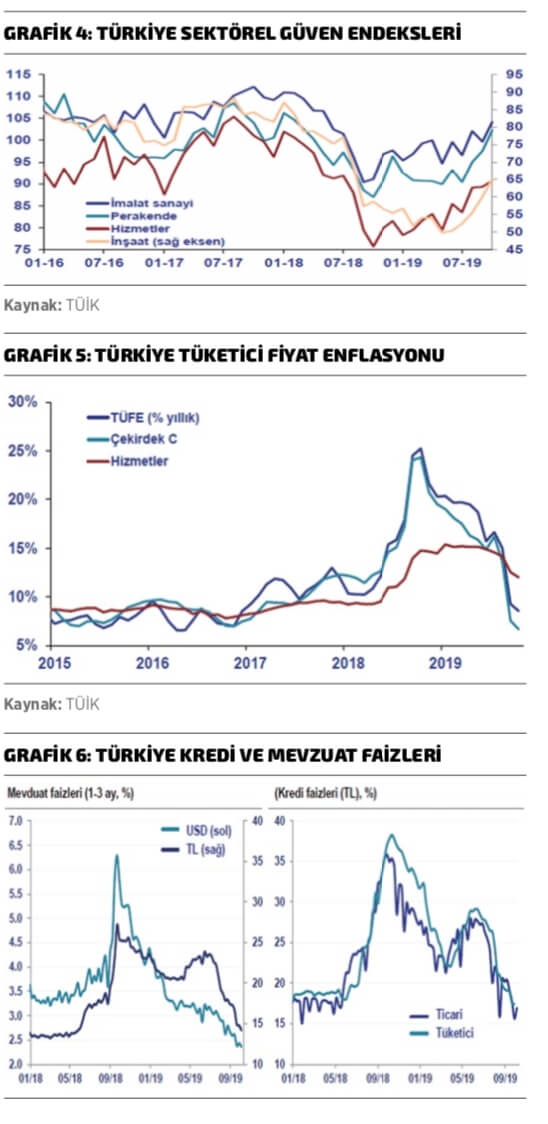

İkinci olarak, Grafik 4’te İmalat Sanayisi PMI Endeksi verilerine bakabiliriz. 50’nin altındaki veriler yine küçülme sinyali olsa da endeksin 44 değerini gördükten sonra 49 seviyesine yükselmiş olması dikkat çekiyor. Bu açıdan, son aylardaki kısmi iyileşmede imalat sanayisinin payının yüksek olduğunu da söyleyebiliriz. Diğer yandan, sektörel güven endekslerinin toplamında belirgin bir toparlanma izleyebiliyoruz.

Kısa vadeli enflasyon eğilim göstergeleri de son zamanlarda istikrarlı döviz kurları ve zayıf iç talep nedeniyle iyileşme gösteriyor. Grafik 5’ten de izlenebileceği üzere, baz etkisinin de desteğiyle Ekim’de yüzde 8,6’ya gerileyen enflasyonun yıl sonunda yüzde 11,5 ila yüzde 12 seviyesinde gerçekleşeceği bekleniyor. Merkez Bankası’nın faiz indirimlerinin etkisiyle, Grafik 6’da da görüleceği üzere, TL kredi ve

mevduat faizleri de düşmüştü. Bu konu, büyümenin desteklenmesi konusunda büyük önem taşıyor.

mevduat faizleri de düşmüştü. Bu konu, büyümenin desteklenmesi konusunda büyük önem taşıyor.

Kamu bankalarının liderliğindeki kredi büyüme hızı artış eğilimini sürdürürken, son dönemde özel sektör bankalarının da kredi büyütmeye başladığı gözleniyor. Yıllık cari işlemler dengesi son dönemde özellikle ithalattaki yavaşlamayla fazlaya geçti. Ancak önümüzdeki dönemde, ekonomik aktivite- deki toparlanmanın etkisiyle cari dengenin bir miktar bozulabileceği de bekleniyor. Brüt döviz rezervleri ise Ekim ayı sonunda 104,5 milyar dolar seviyesiyle 6,3 aylık ithalatı (son 10 yılda en yüksek 7,5 ay, en düşük 4,5 ay) ve kısa vadeli dış borcun yüzde 85’ini (son 10 yılda en yüksek yüzde 190, en düşük yüzde 70) karşılıyordu.

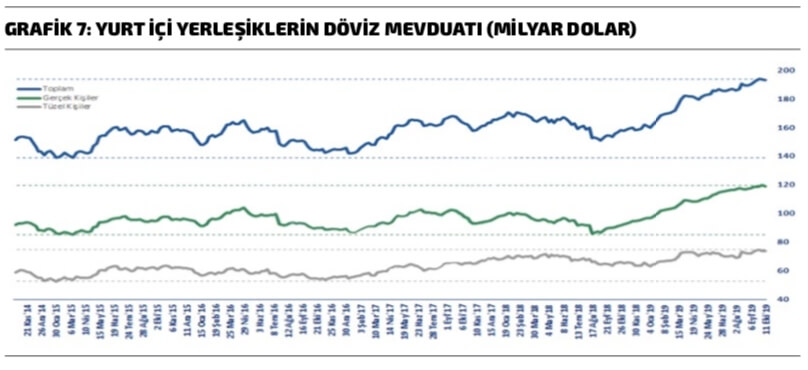

Diğer yandan, Grafik 7’nin işaret ettiği gibi, biraz yavaşlasa da bireysel yatırımcıların döviz talebi devam ediyor. Firmaların döviz mevduatları da yüksek seviyelerdeyken, bu durum toplam harcamanın 3’te 2’sinden fazlasını yapan hane halkında ekonomiyle ilgili beklentilerin henüz iyileşmediğine işaret ediyor.

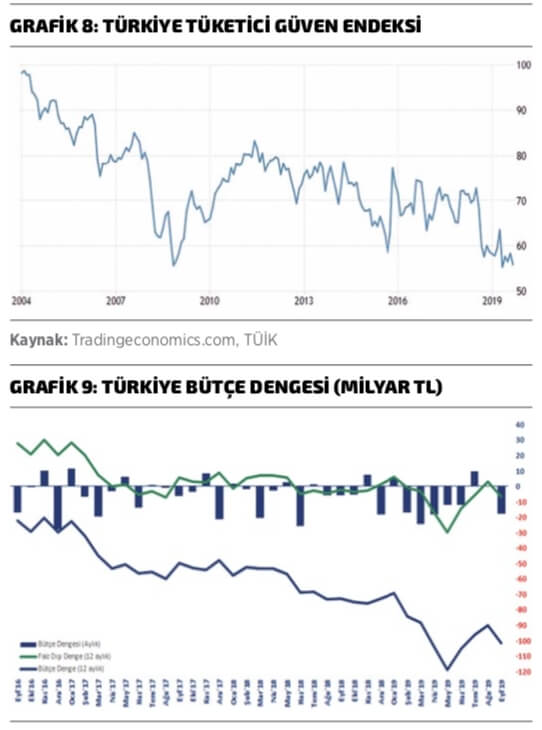

Tüketici beklentilerine daha yakından bakmak içinse Grafik 8’de görebileceğiniz Tüketici Güven Endeksi’ni kullanabiliriz. Tüketici Güven Endeksi halen 60 seviyesinin altında seyrediyor ve bu değer endeksin hesaplanmaya başlandığı 2004 yılından beri en düşük değerinde bulunuyor. Dolayısıyla burada bir toparlanmadan henüz bahsedemiyoruz (100 birimi beklentinin nötr olduğunu, üstündeki seviyeler iyimserliği, altındaki seviyeler ise kötümserliği gösteriyor).

bulunuyor. Dolayısıyla burada bir toparlanmadan henüz bahsedemiyoruz (100 birimi beklentinin nötr olduğunu, üstündeki seviyeler iyimserliği, altındaki seviyeler ise kötümserliği gösteriyor).

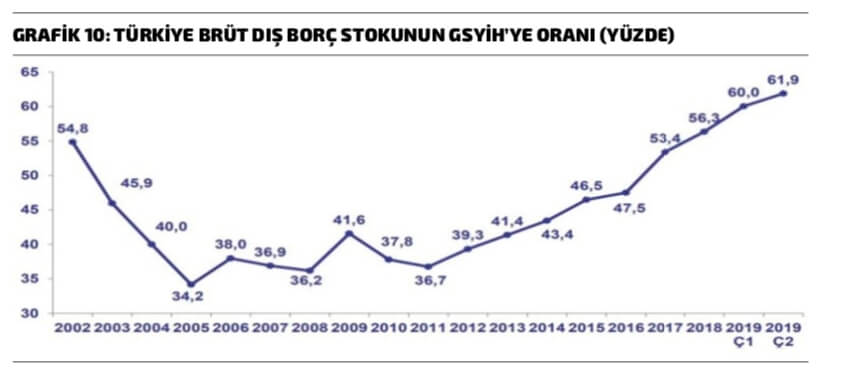

Son olarak, Türkiye genel göstergelerinde, ileride en dikkatle takip edilmesi gereken iki önemli hususa da değinmeliyiz. İlki, bütçe dengemiz: Vergi affı (17 milyar TL), imar barışı (17 milyar TL), bedelli askerlik (10 milyar TL) ve TCMB kârı ve yedek akçesi (78 milyar TL) derken, dış finansman akışının yavaşladığı bu dönemde olağanüstü önlemlerle bugünlere kadar gelebildik. Tüm bunlara rağmen bütçenin içinde bulunduğu durum Grafik 9’un mavi çubuğunda rahatça görülebiliyor. Dolayısıyla 2020 yılında yeniden bütçe disiplininin sağlanabilmesinin büyük önem taşıdığını söyleyebiliriz. İkinci önemli gösterge ise döviz cinsi dış borcumuzun GSYİH’ye olan oranı: Güncel olarak yüzde 61,9 ile Cumhuriyet tarihinin en yüksek seviyesindeyiz ve bu da kırılganlığımızı arttırıyor. Brüt borcun 447 milyar dolar, net borcun da 268 milyar dolar olduğunu vurgularsak, bu borç konusu çözülmeden tüm risklerin geride kaldığını söylememiz zor olacaktır. Özetlersek, son bir yılda öngörülenden daha iyi bir performans ortaya koymakla birlikte, mali disiplinden taviz vermeden iç piyasanın canlanması için harcamaların 2/3 ünü yapan hane halkının/tüketicilerin geleceğe güvenle bakabilmesini sağlayabilmek, 2020 yılının en önemli konusu olacak gibi görünüyor. Türkiye’nin yüksek potansiyeliyle 2019’dan çok daha iyi günler göreceğimiz bir 2020 yılı diliyorum.