TÜM DÜNYADA ÖNCE SAĞLIK SONRASINDA SOSYAL YAŞAMI TEPETAKLAK EDEN SALGIN, EKONOMİLERİN DE KORKULU RÜYASI HALİNE GELDİ. SALGINLA MÜCADELE EDEN HEMEN HER ÜLKE KAPSAMLI EKONOMİK ÖNLEM/DESTEK PAKETLERİ AÇIKLAMAYA DEVAM EDERKEN, TÜRKİYE’NİN EN BÜYÜK TİCARET ORTAĞI KONUMUNDAKİ AB’NİN GENEL TİCARETİNDE YAŞANAN DARALMA İSE KAÇINILMAZ OLARAK TÜRKİYE-AB TİCARETİNİ DE GÜNDEME TAŞIYOR. TİCARET BAKANLIĞI VERİLERİNE GÖRE GEÇTİĞİMİZ YIL İHRACATIMIZIN YÜZDE 49’UNU AB ÜLKELERİNE GERÇEKLEŞTİRMİŞ, İTHALATIMIZIN YÜZDE 35’İNİ DE AB ÜLKELERİNDEN YAPMIŞTIK. AVRUPA İLE TİCARET TÜRKİYE İÇİN KRİTİK ÖNEME SAHİPKEN, BU DENLİ KRİTİK BİR PARTNER İLE TÜRKİYE’NİN VİRÜS SONRASI DÖNEMDE TİCARETİ NE YÖNDE GELİŞEBİLİR?

Yalnızca Türkiye’de değil tüm dünyada önce sağlık sonrasında sosyal yaşamı derinden etkileyen salgın,  ekonomilerin de korkulu rüyası olmaya devam ediyor. Ekonomik İşbirliği ve Kalkınma Örgütü (OECD), salgının tetiklemesiyle ortaya çıkan krizi son 100 yılın en kötüsü olarak anarken, virüsün Türkiye’de etkisini göstermeye başladığı Mart ayında, geçen yıla göre ek 1,5 milyon vatandaşımız iş aramaktan vazgeçmişti. Nisan ayında 923 bin vatandaşımız ilk kez ihtiyaç kredisi kullanmak durumunda kalırken hem üretim hem tüketim tarafını etkisi altına alan salgın önce finansal piyasaları vurdu; dışarı çıkamayan ve ekonomik yaşama entegre olamayan insanların tüketim taleplerinin, zorunlu harcamalar dışında durma noktasına gelmesiyle reel sektör de salgının ekonomik baskısından ciddi şekilde etkilenmeye başladı. Öyle ki, Nisan ayında kredi kartlarıyla yapılan yemek harcamaları yüzde 75 geriledi, kuyumcu ve giyim harcamalarında ise yüzde 60 ila yüzde 70 aralığında azalma gerçekleşti. Gıda ve market alışverişi dışında nerdeyse tüm sektörler virüsten nasibini aldı, almaya da devam ediyor.

ekonomilerin de korkulu rüyası olmaya devam ediyor. Ekonomik İşbirliği ve Kalkınma Örgütü (OECD), salgının tetiklemesiyle ortaya çıkan krizi son 100 yılın en kötüsü olarak anarken, virüsün Türkiye’de etkisini göstermeye başladığı Mart ayında, geçen yıla göre ek 1,5 milyon vatandaşımız iş aramaktan vazgeçmişti. Nisan ayında 923 bin vatandaşımız ilk kez ihtiyaç kredisi kullanmak durumunda kalırken hem üretim hem tüketim tarafını etkisi altına alan salgın önce finansal piyasaları vurdu; dışarı çıkamayan ve ekonomik yaşama entegre olamayan insanların tüketim taleplerinin, zorunlu harcamalar dışında durma noktasına gelmesiyle reel sektör de salgının ekonomik baskısından ciddi şekilde etkilenmeye başladı. Öyle ki, Nisan ayında kredi kartlarıyla yapılan yemek harcamaları yüzde 75 geriledi, kuyumcu ve giyim harcamalarında ise yüzde 60 ila yüzde 70 aralığında azalma gerçekleşti. Gıda ve market alışverişi dışında nerdeyse tüm sektörler virüsten nasibini aldı, almaya da devam ediyor.

Bu süreçte hem Türkiye hem AB hem de Üye Devletler kapsamlı paketler açıkladı. Almanya’nın şirketlerine destek olmak için açıkladığı 550 milyar euroluk ekonomik paketin, 2008 krizindeki 500 milyar euroluk paketten daha hacimli olması, meselenin ekonomik boyutunun anlaşılması açısından önemli bir gösterge. AB Komisyonunun, salgının küresel ticarete etkilerini değerlendiren yakın zamanlı bir çalışmasında küresel ticaretin yüzde 9,7 gerileyeceği; AB ülkelerinin diğer ülkelere ihracatının yüzde 9,2, ithalatının da yüzde 8,8 düşeceği tahmin ediliyor. Buna göre, AB üyesi 27 ülkenin mal ve hizmet ihracatı bu yıl 285 milyar euro, ithalatı da 240 milyar euro azalacak; salgın nedeniyle AB’nin dış ticaret hacmi 525 milyar euroya kadar gerileyecek. Türkiye’nin en büyük ticaret ortağı konumundaki

Bu süreçte hem Türkiye hem AB hem de Üye Devletler kapsamlı paketler açıkladı. Almanya’nın şirketlerine destek olmak için açıkladığı 550 milyar euroluk ekonomik paketin, 2008 krizindeki 500 milyar euroluk paketten daha hacimli olması, meselenin ekonomik boyutunun anlaşılması açısından önemli bir gösterge. AB Komisyonunun, salgının küresel ticarete etkilerini değerlendiren yakın zamanlı bir çalışmasında küresel ticaretin yüzde 9,7 gerileyeceği; AB ülkelerinin diğer ülkelere ihracatının yüzde 9,2, ithalatının da yüzde 8,8 düşeceği tahmin ediliyor. Buna göre, AB üyesi 27 ülkenin mal ve hizmet ihracatı bu yıl 285 milyar euro, ithalatı da 240 milyar euro azalacak; salgın nedeniyle AB’nin dış ticaret hacmi 525 milyar euroya kadar gerileyecek. Türkiye’nin en büyük ticaret ortağı konumundaki  AB’nin genel ticaretindeki bu daralma, kaçınılmaz olarak Türkiye-AB ticaretini de gündeme taşıyor. Ticaret Bakanlığı verilerine göre geçtiğimiz yıl ihracatımızın yüzde 49’unu AB ülkelerine gerçekleştirdik, ithalatımızın yüzde 35’ini de AB ülkelerinden yaptık. Avrupa ile ticaret Türkiye için kritik öneme sahipken, bu denli kritik bir partnerle Türkiye’nin virüs sonrası dönemde ticareti ne yönde gelişebilir?

AB’nin genel ticaretindeki bu daralma, kaçınılmaz olarak Türkiye-AB ticaretini de gündeme taşıyor. Ticaret Bakanlığı verilerine göre geçtiğimiz yıl ihracatımızın yüzde 49’unu AB ülkelerine gerçekleştirdik, ithalatımızın yüzde 35’ini de AB ülkelerinden yaptık. Avrupa ile ticaret Türkiye için kritik öneme sahipken, bu denli kritik bir partnerle Türkiye’nin virüs sonrası dönemde ticareti ne yönde gelişebilir?

Avrupa’da kalkınmanın ana unsurlarından birinin Tek Pazar olduğu düşünülürse, salgın süresince ülkelerin aldıkları tedbirler nedeniyle Tek Pazar modelinin ciddi hasar gördüğü söylenebilir. Bir yandan bu modeli yeniden ayağa kaldırmaya çalışacak olan AB, aynı zamanda özellikle bazı kritik ekipman ve ürünlerde dışarıya daha az bağımlı hale gelmeye yönelik politikaları da uygulayacaktır. Diğer yandan bu salgın, AB’nin sağlıkla ilgili stratejik konularda Çin’e bağımlılığını da gözle görülür hale getirdi. Bu sorunu gidermek amacıyla, bu yıl başlayacak Almanya’nın dönem başkanlığında, AB’nin sağlık gereçleri, ilaç ham maddeleri gibi alanlarda stratejik egemenliğini tekrar kazanmasına yönelik bir yatırım çerçevesi belirlemesi bekleniyor.

Sadece AB değil, pek çok ülkenin yeni dönemde daha korumacı olması beklenirken, hükümetler savunma, gıda, sağlık gibi temel bazı sektörlerde kendi kendilerine yeterliliklerini sağlamaya çalışacak ve otonom olmaya yönelik milliyetçi politikalar da izleyeceklerdir. Kuşkusuz bu politikalar kısa vadede küresel tedarik zincirlerini kıramaz ancak ticaret sapmalarının olması kaçınılmaz olacaktır.

TÜRK MAKİNELERİNİN REKABET GÜCÜ YÜKSEK

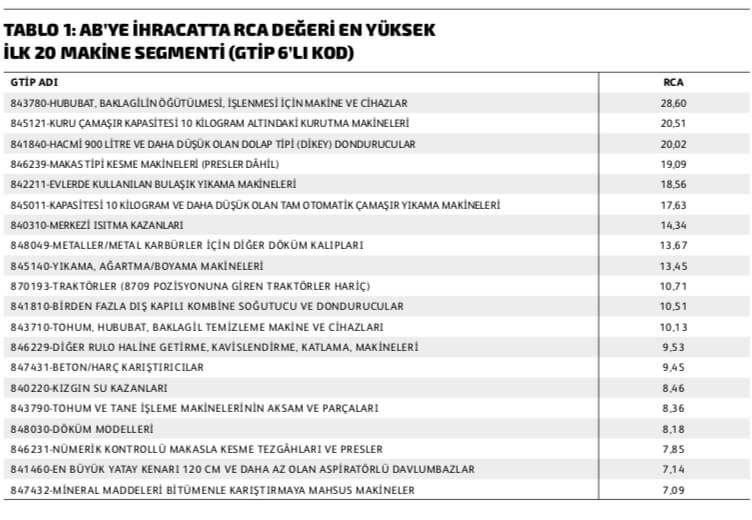

Bu sayıda, makine sektörünün AB’ye ihracatta sahip olduğu rekabet avantajını sektörel bazda göstermeye çalışacağım. Analizlerde RCA (Mukayeseli Rekabet Üstünlüğü) metodolojisinden yararlanırken, 593 GTIP kodundan 2018 yılı verisiyle RCA hesaplaması yapılabilen 589 kod için analiz gerçekleştirildi. Rekabet gücünün ölçülmesinde kullanılan RCA değeri 1’den büyükse, ilgili sektör/ ürün ihracatta “rekabetçi avantaja sahip”; 1’den küçükse “rekabetçi avantaj yok” olarak kabul ediliyor.

Bu kapsamda, Tablo 1’de Türkiye’nin AB’ye ihracatında rekabet avantajı en yüksek ilk 20 GTİP kodunu sıralayabiliyoruz. Türkiye’nin rekabetçi avantaja sahip olduğu belirlenen makine sektörlerinde AB’nin ithalatı 208 milyar dolardır. Bu veri ve Tablo 1’den hareketle, AB’nin toplam makine ithalatının yüzde 29’unda Türkiye’nin potansiyeli olduğunu söyleyebiliriz.

Tablo 2’de ise Çin’in AB ithalatından yüzde 15’in üzerinde pay aldığı ve Türkiye’nin rekabet gücüne sahip olduğu makine GTİP’lerini görebilirsiniz. Bu sektörler, AB-Çin ticaretinde olası bir gerilim/ kırılma yaşanması durumunda Türkiye’nin potansiyelini göstermesi açısından önem arz ediyor.