İŞ DÜNYASI İÇİN ÖNEMLİ BİR YOL GÖSTERİCİ OLAN ÜÇ YIL VADELİ YENİ EKONOMİ PROGRAMI AÇIKLANDI. ÖZELLİKLE COVID-19 SALGIN SÜRECİNİN DEVAM ETTİĞİ BİR ORTAMDA EKONOMİ YÖNETİMİNİN TERCİHLERİ VE 2021 YILI HEDEFLERİ MERAKLA BEKLENİYORDU. BU ÇERÇEVEDE, BU SAYIDA, 2021 YILI HEDEFLERİNİ DEĞERLENDİREBİLİRİZ.

YENİ EKONOMİ PROGRAMI, YATIRIMLAR VE MAKİNE SANAYİSİ

İŞ DÜNYASI İÇİN ÖNEMLİ BİR YOL GÖSTERİCİ OLAN ÜÇ YIL VADELİ YENİ EKONOMİ PROGRAMI AÇIKLANDI. ÖZELLİKLE COVID-19 SALGIN SÜRECİNİN DEVAM ETTİĞİ BİR ORTAMDA EKONOMİ YÖNETİMİNİN TERCİHLERİ VE 2021 YILI HEDEFLERİ MERAKLA BEKLENİYORDU. BU ÇERÇEVEDE, BU SAYIDA, 2021 YILI HEDEFLERİNİ DEĞERLENDİREBİLİRİZ.

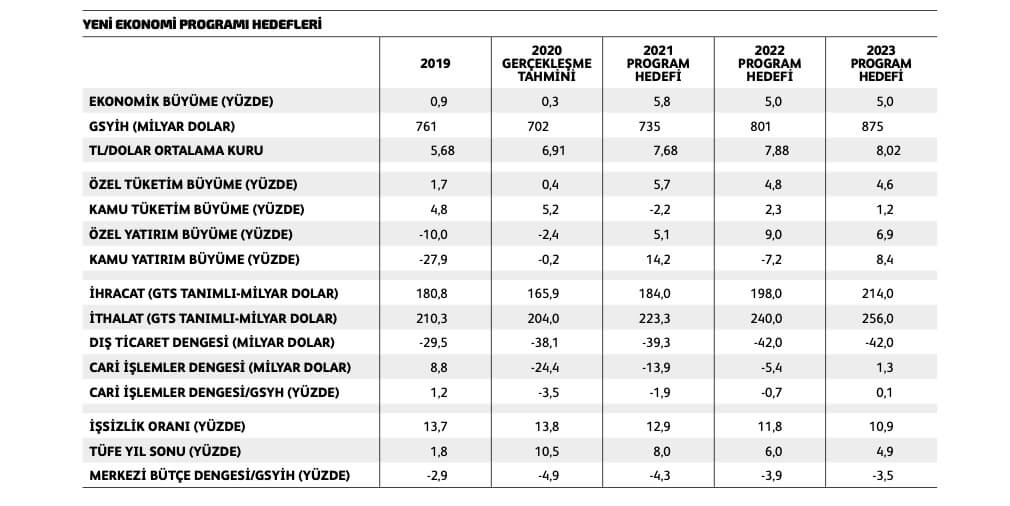

Yeni ekonomi programında büyümeye yeniden hız kazandırılması hedefleniyor. 2021 yılında yüzde 5,8 büyüme hedefi konulmuş olsa da ekonomide dengelenme ihtiyacı ve hedefiyle bu hızlı büyüme hedefinin çeliştiğini söylemek mümkün. 2021’de özel tüketim ve yatırım harcamalarında büyümenin hızlanması beklenirken, kamu yatırımlarında da önemli bir artış olacağı görülüyor. Türkiye ekonomisi baz etkisiyle 2021’de yüzde 4 ila yüzde 5 arasında büyüme sağlayabilir ancak daha yüksek büyüme, enflasyon ve cari dengeyi olumsuz etkileyebilir.

TL’DE DEĞERLENME ÖNGÖRÜLSE DE GERÇEKÇİ DEĞİL

İş dünyası açısından döviz kurları seviyesi yine özellikle bütçe çalışmalarında önemli bir gösterge olmaya devam ediyor. Bu nedenle yeni ekonomi programının döviz kuru varsayımları yine yol gösterici olacaktır. Yeni program 2021’de dolar için ortalama 7,68 TL kurunu varsayıyor. 2022 ve 2023 yılı varsayımları ise 7,88 TL ve 8,02 TL. Bu varsayımlara göre TL’nin reel olarak değerlenmesi öngörülse de bir yandan hızlı büyüme hedefi, diğer yandan devam eden finansal kırılganlıklar nedeniyle TL’nin reel olarak değer kazanması yakın zamanda çok olası görülmemeli. TL’de muhtemelen, program varsayımlarının üzerinde gerçekleşmeler olacaktır.

TÜFE BEKLENTİSİ YÜZDE 10,5 VE BEKLENTİLERDEN UZAK

Enflasyon Türkiye ekonomisi için önemli bir sorun olmaya devam edecektir. Dünyanın büyük bölümü enflasyon yaratmaya çalışırken Türkiye enflasyonu halen kontrol altına alabilmiş değil. TL’nin değer kaybettiği dönemlerde enflasyon yeniden önemli artışlar gösterdi ve enflasyonla mücadele çok daha yüksek kararlılık gerektiriyor. Bu kapsamda, yeni program enflasyon için 2020 yıl sonu için yüzde 10,5 enflasyon hedefi koymuş olsa da özellikle döviz kuru artışlarına bağlı olarak yıl sonu TÜFE’nin yüzde 13 ila yüzde 14 aralığında gerçekleşeceğini söyleyebiliriz. Programdaki hızlı büyüme ve yüksek bütçe açıkları da enflasyonla mücadeleyi zorlaştıracaktır. Özetle, yeni programda enflasyon için yeterli önlem bulunmazken, yeni program enflasyonun yüzde 5’in altına ancak 2023 yılında indirebileceğini de öngörüyor.

YÜKSEK BÜTÇE AÇIKLARI DEVAM EDECEK

Salgın sonrası alınan önlemler ve desteklerle kamu bütçesi bozulmuştu. Ancak bu tüm ekonomilerde yaşanan ve gerekli olan bir gelişmeydi. 2020’de GSYİH oranı itibarıyla yüzde 4,9 bütçe açığı ve yüzde 6,1 kamu açığı makul gerçekleşme beklentileri olarak görülüyor. Ancak 2021-2023 döneminde de yüksek kamu ve bütçe açıkları devam edecek; yüksek kamu ve bütçe açıkları hem enflasyonu hem de borçlanma ihtiyacını yükseltecektir.

DAHA ÇOK DESTEKLE YÜZDE 10,9 İHRACAT ARTIŞ HEDEFİNE ULAŞILABİLİR

Türkiye’de finansal kırılganlıkları arttıran en önemli unsur, döviz açığı ve buna bağlı olarak Merkez Bankası döviz rezervlerindeki düşüştür. Bu nedenle ihracat artışı çok kritik bir hedef olmaya devam ediyor. 2021’de ihracatta yüzde 10,9 artış hedefi bulunurken, 184 milyar dolarlık ihracat gerçekleştirilmesi öngörülüyor. Sert bir ikinci Covid-19 dalgası yaşanmazsa bu hedefe ulaşılabilir. 2021’de yüzde 5,8 büyüme hedefiyle 13,9 milyar dolar cari işlemler açığı hedefi ise uyumsuzdur. Muhtemelen ithalat kaynaklı daha yüksek cari işlemler açığı oluşacaktır. Bu nedenle ihracatın daha güçlü desteklenmesi gerekiyor.

PARA POLİTİKASI ENFLASYON VE BÜYÜME HEDEFLERİ ARASINA SIKIŞACAK

Para politikası, Merkez Bankası tarafından belirleniyor ve uygulanıyor. Ancak yeni ekonomi programının hedefleri para politikasının da sınırlarını belirliyor. Bu çerçevede, yeni ekonomi programının 2021 yılı için belirlediği yüzde 5,8 büyüme hedefine yönelik olarak daha düşük nominal faiz oranlarına ihtiyaç duyulacaktır. Diğer yandan, 2021 yılı enflasyon hedefi içinse daha yüksek nominal faiz oranları gerekli. Dolayısıyla, yeni ekonomi programının büyüme ve enflasyon hedeflerindeki tutarsızlık para politikasına da yansıyacaktır. Bununla birlikte, muhtemelen en azından 2021 yıl sonuna kadar kredi faiz oranları çift haneli olarak kalacaktır.

YATIRIMLAR VE MAKİNE SANAYİSİ

Makine sanayisi için programın belirleyici göstergeleri sabit sermaye yatırımlarındaki büyüme hedefleridir. Özel sektör yatırımlarının 2020’de daraldıktan sonra 2021’de yüzde 5,1 büyümesi öngörülürken, 2022’de ise özel sektör yatırımlarının daha da hızlanması ve yüzde 9’a ulaşması bekleniyor. Kamu yatırımlarında ise 2021’de büyüme yüzde 14,2 olarak öngörülmüş. 2020’de kamu yatırımlarının yüzde 7,2 küçülmesinin beklendiğini de söyleyelim.

Sabit sermaye yatırımlarındaki bu büyüme öngörüleri çerçevesinde makine sanayisi için 2020’de daralan iç talebin 2021’de büyüme şeklinde gerçekleşmesi beklenmeli. Ancak bu büyüme daha çok 2020’deki daralmanın yol açacağı baz etkisiyle gerçekleşebilir. 2021’de ayrıca mevcut finansal kırılganlıklar ve jeopolitik riskler de devam edecektir. Bu nedenle, özellikle özel sektörde yatırım iştahı oldukça temkinli ve kırılgan olacaktır. TL’nin değer kaybı ve çift haneli kalacak faiz oranları da yatırım iştahını sınırlayacaktır.

Özetle, yeni ekonomi programı, ekonomide dengelenme ile hızlı büyüme arasında tam bir tercih yapamamış gibi görünüyor. Hızlı büyüme tarafı ağırlık kazanırsa

finansal istikrar daha da bozulabilir. Makine sanayisi içeride baz etkisiyle elbette büyüyecektir. Ancak büyümenin şiddetini finansal kırılganlıklar belirleyecektir.

Makine sanayisi için dış pazarlar ve ihracat ise 2021’de daha istikrarlı kalacak ve kademeli bir ihracat artışı için daha uygun koşullar sunacaktır.