MAKİNE SEKTÖRÜ, SALGINININ ETKİLERİNE YÖNELİK ANKETİN BEŞİNCİ FAZ SONUÇLARINI AÇIKLADI! TÜRKİYE’NİN MAKİNECİLERİ, SALGINININ MAKİNE SEKTÖRÜNE ETKİLERİNİ ÖLÇMEK AMACIYLA NİSAN AYI BAŞINDA KAPSAMLI BİR SERİ ANKET ÇALIŞMASI BAŞLATMIŞTI. ÇALIŞMANIN 10-18 KASIM TARİHLERİNDE GERÇEKLEŞTİRİLEN BEŞİNCİ FAZINA AİT SONUÇLAR, KASIM AYI SONUNDA KAMUOYU İLE PAYLAŞILDI. “MAKİNE SEKTÖRÜNE KORONAVİRÜS ETKİLERİ VE TEDBİRLERİ DEĞERLENDİRME ANKETİ” ÇALIŞMASININ BEŞİNCİ FAZINDA, OCAK-EKİM DÖNEMİNDE, GEÇEN YILIN AYNI DÖNEMİNE GÖRE FİRMALARIN İHRACAT/CİRO ORANLARINDA NİSPİ ARTIŞLAR GERÇEKLEŞTİĞİ GÖRÜLÜYOR. BU VERİ, MAKİNE SEKTÖRÜNÜN YENİ NORMALE VE HAZİRAN AYINDA BAŞLAYAN NORMALLEŞME SÜRECİNE UYUM SAĞLADIĞINI DA ORTAYA KOYUYOR.

Türk makine sanayisi, salgın sürecinde tüm gücüyle üretime odaklanmış ve özellikle Haziran ayından itibaren başlayan normalleşme sürecinden sonra kayıplarını telafi etmeye odaklanmıştı.Bu süreçte, yaz döneminde gelen siparişlerin de etkisiyle, Eylül  ayından itibaren geçtiğimiz yılın aynı dönemleriyle eş ihracat rakamlarına ulaşan makine ihracatçıları, Ekim ayındaki 1,7 milyar dolarlık ihracatla Ocak-Ekim dönemindeki toplam ihracatını da 13,7 milyar dolara taşımayı başardı. Makine sektörünün salgınla mücadelesindeki etkin çabaları, en büyük ihracat pazarları olan Almanya, ABD, İngiltere ve İtalya’da yaşanan ihracat düşüşünün yüzde 10’un altında tutulmasında da etkili oldu. Nisan ayı başında Türkiye Makina Federasyonu’nun (MAKFED), Makine İhracatçıları Birliği (MAİB) ve TOBB Türkiye Makine ve Teçhizatı İmalatı Meclisi ile iş birliğinde gerçekleştirmeye başladığı “Makine Sektörüne Koronavirüs Etkileri ve Tedbirleri Değerlendirme Anketi” de makine sektöründeki pozitif görünümün netleşmeye başladığını, ancak kimi yapısal sorunların sektör genelinde sıkıntılar yaratmaya devam ettiğini söylüyor. Nisan, Mayıs, Haziran ve Ağustos aylarında seri anket tekniğiyle gerçekleştirilen çalışmanın beşinci fazı 10-18 Kasım tarihlerinde yapılırken, bu dönemde firmaların güncel sorunları ise ödemeler dengesini bozan, ara girdi ve sair maliyetleri yükselten ve tedarike dair sorunları tetikleyen kur hareketliliği, likidite ve borçluluğa bağlı finansal sorunlar, kapasite kullanım oranlarındaki düşüklük ve seyahat engelleri olarak sıralanıyor.

ayından itibaren geçtiğimiz yılın aynı dönemleriyle eş ihracat rakamlarına ulaşan makine ihracatçıları, Ekim ayındaki 1,7 milyar dolarlık ihracatla Ocak-Ekim dönemindeki toplam ihracatını da 13,7 milyar dolara taşımayı başardı. Makine sektörünün salgınla mücadelesindeki etkin çabaları, en büyük ihracat pazarları olan Almanya, ABD, İngiltere ve İtalya’da yaşanan ihracat düşüşünün yüzde 10’un altında tutulmasında da etkili oldu. Nisan ayı başında Türkiye Makina Federasyonu’nun (MAKFED), Makine İhracatçıları Birliği (MAİB) ve TOBB Türkiye Makine ve Teçhizatı İmalatı Meclisi ile iş birliğinde gerçekleştirmeye başladığı “Makine Sektörüne Koronavirüs Etkileri ve Tedbirleri Değerlendirme Anketi” de makine sektöründeki pozitif görünümün netleşmeye başladığını, ancak kimi yapısal sorunların sektör genelinde sıkıntılar yaratmaya devam ettiğini söylüyor. Nisan, Mayıs, Haziran ve Ağustos aylarında seri anket tekniğiyle gerçekleştirilen çalışmanın beşinci fazı 10-18 Kasım tarihlerinde yapılırken, bu dönemde firmaların güncel sorunları ise ödemeler dengesini bozan, ara girdi ve sair maliyetleri yükselten ve tedarike dair sorunları tetikleyen kur hareketliliği, likidite ve borçluluğa bağlı finansal sorunlar, kapasite kullanım oranlarındaki düşüklük ve seyahat engelleri olarak sıralanıyor.

KAYIPLAR TELAFİ EDİLİYOR

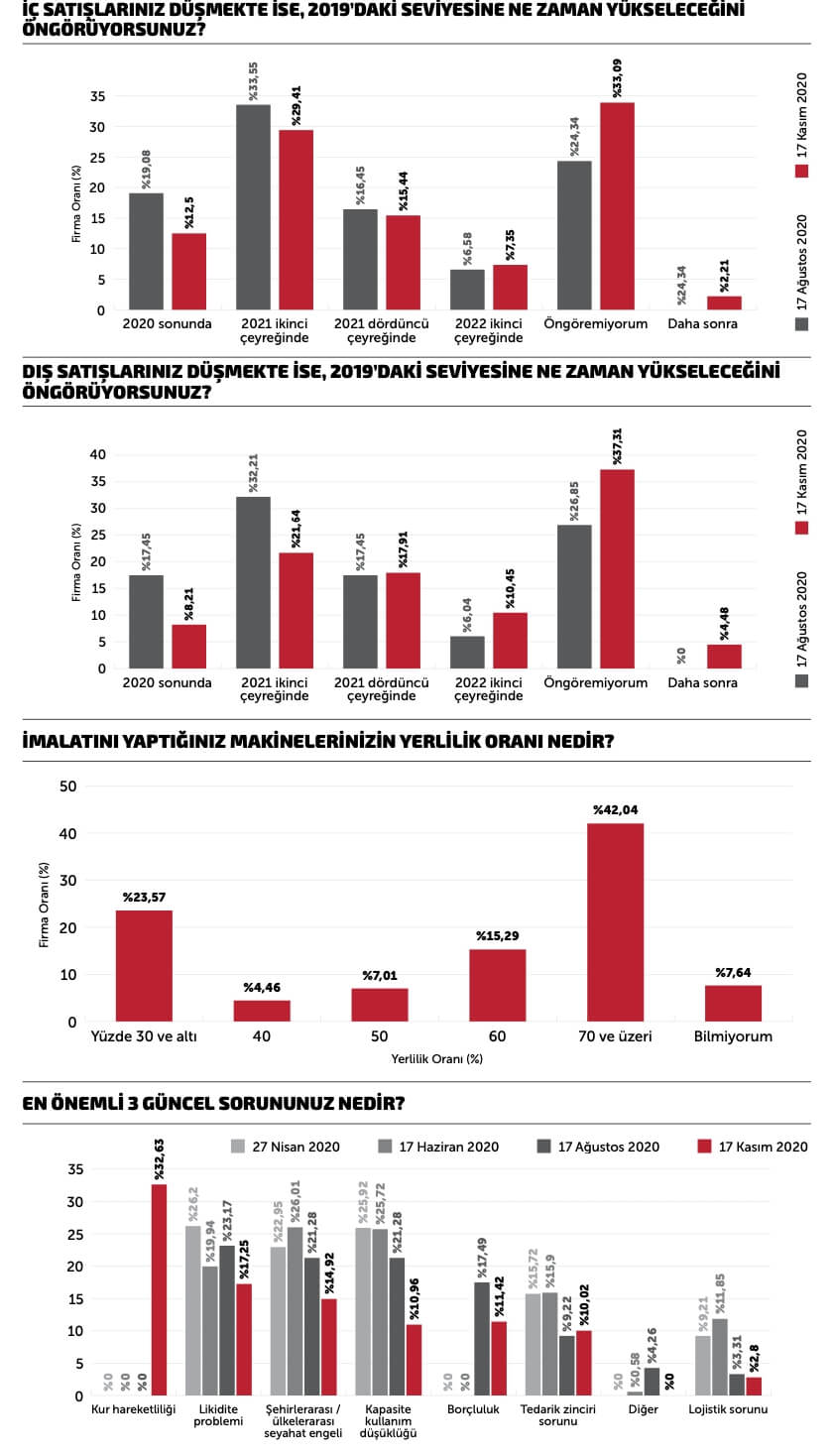

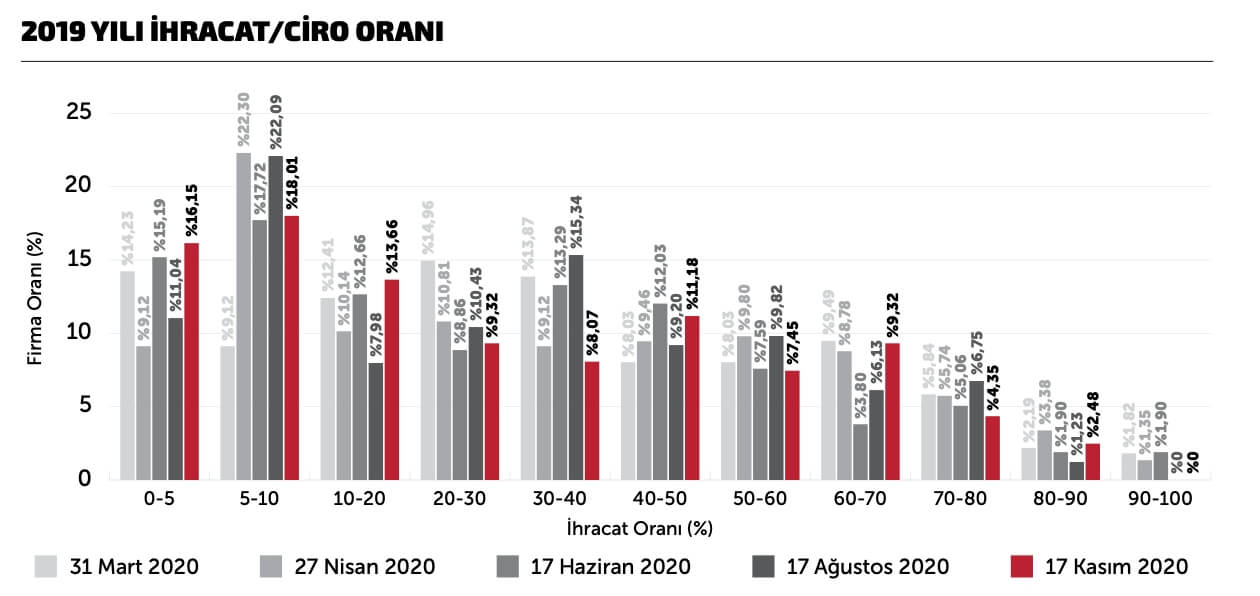

30 Kasım’da kamuoyuna açıklanan ve firmaların Ekim ayı sonundaki durumu ile yılın sonuna dair beklentilerini sorgulayan anketin beşinci faz sonuçlarında, anketin önceki dönemlerinde de vurgulandığı gibi, makine imalat sektörü firmalarının yaklaşık yüzde 10’u ihracat yapmazken firma ölçekleri büyüdükçe ihracat kapasitesinin de arttığı görülüyor. Beşinci faz sonuçlarına göre, ankete katılan firmaların yüzde 40’ı, cirolarının yarısından fazlasını ihracattan elde ettiklerini söylerken, Ocak-Ekim döneminde geçtiğimiz yılın aynı dönemine göre ihracat/ciro oranında göze çarpan nispi artış da Haziran ayı sonrasında AB başta olmak üzere karantinadan normalleşmeye dönüşle ilişkilendirilebilir.

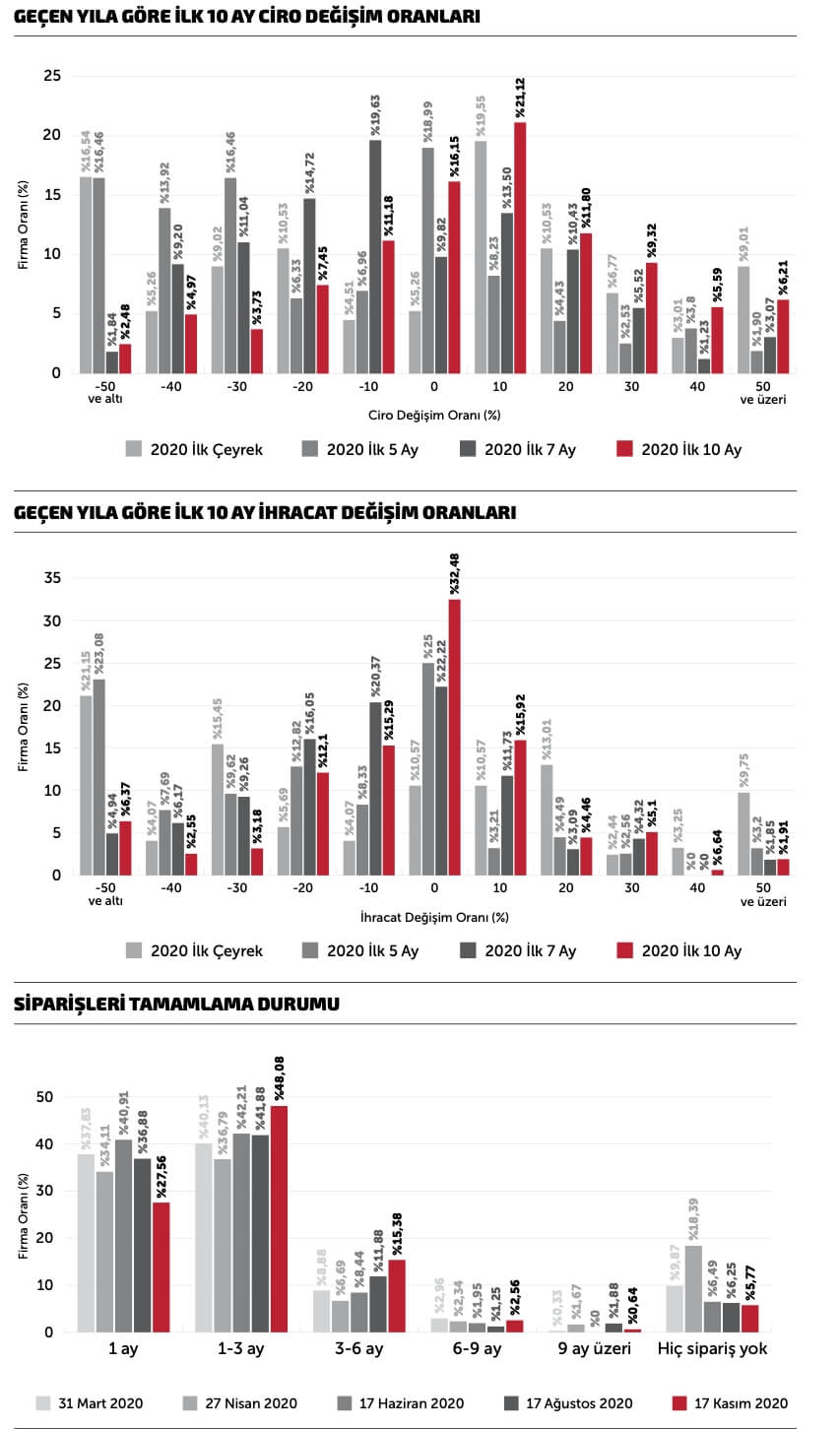

Bu yılın ilk çeyreğinde cirosunda azalış yaşayan firma oranı yüzde 50’yken bu oran ilk beş ayda yüzde 60’a çıkmış, ardından Temmuz ayında yüzde 54’e gerilemişti. Anketin beşinci fazında görebiliyoruz ki, ciro azalışı yaşayan firma oranı Ocak-Ekim döneminde yüzde 27 gerilemiş durumda. Yine, bu yılın ilk çeyreğinde ihracatında ve azalış yaşayan firma oranı da yüzde 53 olarak ölçülmüş, bu oran mayıs ayında yüzde 62’ye tırmanmasına rağmen Temmuz ayında yüzde 51’e gerilemişti. Ekim ayında aynı oranın yüzde 31 seviyesine çekildiğini görüyoruz. Bu bakımdan Ocak- Mayıs döneminde gerçekleşen ciro ve ihracat kayıplarının telafisine gidildiği de söylenebilir.

FİRMALARIN YARISI DÜŞÜK KAPASİTEDE ÇALIŞIYOR

Benzer şekilde, anketin beşinci faz sonuçları, firmaların mamul stoklarının da benzer seyrini sürdürdüğü ve 2019 yılı cirosuna göre yüzde 10 ila yüzde 40 bandında belirginleşmekle birlikte son dönemki stok miktarında bir nebze azalma eğilimi olduğuna; firmaların yaklaşık yüzde 80’inde bu oranın yüzde 30’un altında gerçekleştiğine işaret ediyor. Bununla birlikte, Haziran ayı itibarıyla firmalar normal üretime dönme eğilimine geçmesine rağmen Ocak-Temmuz döneminde yüzde 46 olan normal seyir oranı Ocak-Ekim döneminde ancak yüzde 53’e çıkabilmiş. Firmaların yarıya yakını ise düşük kapasitedeki çalışmasını sürdürüyor.

POZİTİF GÖRÜNÜM VAR AMA SEKTÖR HALEN TEDİRGİN

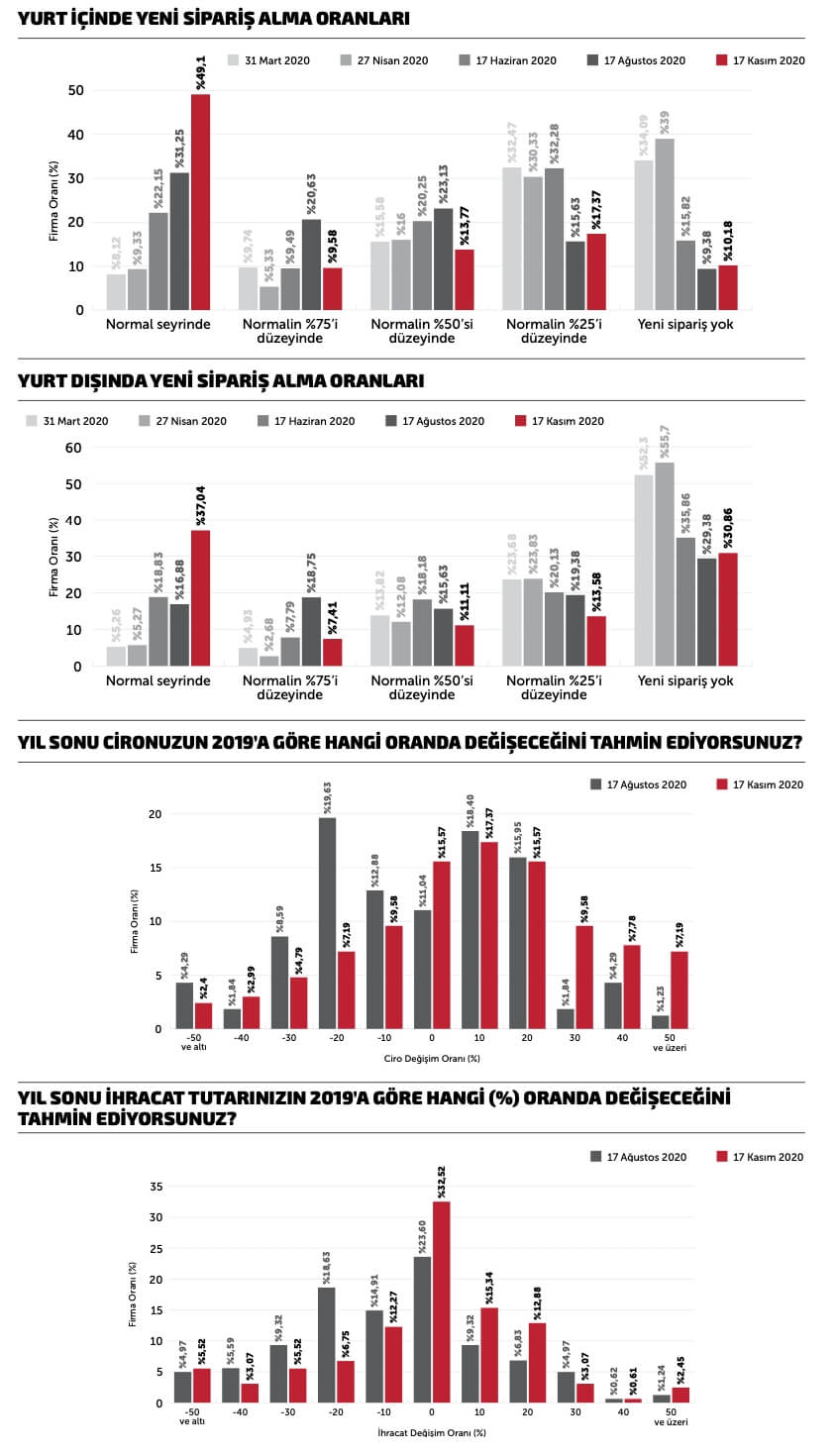

“Makine Sektörüne Koronavirüs Etkileri ve Tedbirleri Değerlendirme Anketi”nin beşinci faz sonuçlarında dikkat çeken bir başka veri ise firmaların yüzde 80’nin elinde ancak üç aya kadar siparişi olmakla birlikte hiç siparişi olmayan firmaların oranının halen yüzde 6 olması. Ekim ayı itibarıyla firmaların yüzde 10’nunda yeni iç ve yüzde 30’unda ise yeni dış sipariş olmaması durumu Temmuz ayı ile benzerlik gösterirken, bu durum yeni sipariş alma oranlarındaki nispi iyileşmenin bir yerde tıkanmış olduğu izlenimini de gösteriyor. Diğer yandan, anket sonuçları, 2019 yılı Temmuz ayına göre yüzde 46 olan yıl sonu ciro artışı beklentisinin Kasım ayında yüzde 59’a çıktığını da ortaya koyuyor. Bu dönemde yıl sonu cirolarında düşüş bekleyenlerin oranı da yüzde 43’ten yüzde 24’e gerilemiş durumda. Yine, anketin beşinci faz sonuçlarına göre ihracatında artış bekleyen firma oranı yüzde 28’den yüzde 38’e yükselirken, bilanço kârı artışı bekleyen firma oranı ise yüzde 40’tan yüzde 49’a çıkmış. Benzer şekilde, Temmuz ayında firmaların yarıya yakınının iç satış ve ihracattaki normalleşmeyi 2021 ve sonrasına bırakma beklentisi Kasım ayında varlığını sürdürüyor. Buna karşı bir öngörüde bulunmayanların oranı da hâlâ yüzde 30’lar seviyesinde ilerliyor.

SEKTÖRÜN İSTİHDAMI KORUMA ÇABASI SÜRÜYOR

Anket sonuçlarına göre, tam istihdama dönen firma oranı yükselişini sürdürüyor. Bu dönemde tam istihdama dönen firmaların oranı yüzde 87’ye çıkarken, kısa çalışma ve izinli uygulamalarının devam ettiği de görülüyor. Evden çalışmada ise önceki dönemle benzer olarak, firmaların yüzde 27’sinde düşük oranlarda uygulama söz konusu. Bu kapsamda anket, sektörde istihdamın olabildiğince korunduğuna işaret ederken, yüzde 20 kadar firmada ise düşük oranlarda da olsa istihdam kaybı yaşandığı görülüyor. Diğer yandan anket, kapasite kullanım oranlarında da nispi bir artışın gerçekleştiğini ortaya koyuyor olsa da firmaların yaklaşık yüzde 23’ünde bu oranın hâlâ yüzde 50’nin altında gerçekleşiyor olması dikkat çekiyor.

FİNANSAL SIKINTILAR HÂLÂ İLK SIRADA

Anketin önemli bir başka sonucu da firmaların finansal durumlarına yönelik gerçek- leşmiş. Buna göre, firmaların borçluluk ve öz kaynak gibi finansal yapılarındaki durum benzer seyirde devam ederken, hazır değerlerdeki imkânların bir nebze iyileştiği görülüyor. Yine, firmaların yaklaşık yüzde 70’inin ürünlerindeki yerlilik oranının yüzde 50’nin üzerinde olduğunu ortaya koyan ankete göre firmaların yüzde 40’ında ise bu oran yüzde 70’in üzerinde gerçekleşiyor. Bu dönemde, firmaların güncel sorunlarının başında ise ödemeler dengesini bozan, ara girdi ve sair maliyetleri yükselten, tedarike dair sorunları tetikleyen kur hareketliliği geliyor. Sektörün önceki dönemlerde de dile getirdiği likidite ve borçluluğa bağlı finansal sorunlar, kapasite kullanım oranlarındaki düşüklük ve seyahat engelleri gibi sorun başlıkları da halen gündemin üst sıralarındaki yerlerini korumaya devam ediyor. Bu kapsamda, anket sonuçları, bu dönemde de tedbir taleplerinin ilk sırasına vergi ve SGK ödemelerindeki kolaylıklar, alacakların hızlandırılması ve uygun koşullarda finansman teminini koyuyor.